美国兼职销售合规指南 2026:有底薪模式下,选 EOR 还是 COR(承包商)?

在美国支付固定“底薪”通常被视为雇佣关系(W-2)的核心特征,2026 年美国国税局(IRS)加强了对独立承包商(1099)支付固定薪资的审计,benwne详解 EOR(名义雇主)如何承接 W-2 义务,规避欠薪与税务风险,识别岗位属性,防止劳工误分类引发的集体诉讼。

2026 年,美国劳动力市场的监管力度达到了十年来的最高点。 许多出海企业在搭建美国销售团队时,为了图方便或节省社保成本,倾向于将兼职销售归类为“独立承包商(COR/1099)”。然而,如果您设定的模式是“有底薪 + 不限时”,这正处于美国劳工部(DOL)和国税局(IRS)合规审计的“红区”。

要点总结:

- 核心红线:只要涉及固定底薪(Base Salary),在法律层面极易被判定为雇佣关系(Employee),而非承包商(Contractor)。

- EOR(W-2 模式):最安全的方案。适用于有底薪、需长期激励、作为核心业务补充的销售人员。

- COR(1099 模式):仅适用于纯佣金、无底薪、使用自有工具、且对多个客户提供服务的真实第三方。

- 合规成本:误分类的罚金通常是应缴税款和保险的 3 倍以上。

- Knit 赋能:万领钧 Knit 帮助企业在无需美国主体的情况下,根据岗位性质适配 EOR 或 COR 方案。

.jpg)

一、 为什么“底薪”是合规的分水岭?

在 2026 年的美国《公平劳动标准法》(FLSA)框架下,判定一个人是“员工”还是“承包商”,核心在于“经济依赖性(Economic Dependence)”。

1. 雇佣关系的标志:固定报酬

如果企业支付固定的底薪(无论是时薪还是月薪),则意味着企业承担了经营风险。根据 2026 年最新的“经济现实测试(Economic Reality Test)”,固定报酬是雇佣关系(W-2)最强有力的证据之一。

2. 独立承包商的标志:盈亏自负

真实的 COR 应该是通过完成特定任务获得报酬(如:成功签下一单获得 $500 佣金)。如果即使没有业绩,员工也能拿到固定底薪,那么他在法律眼中就是您的“员工”。

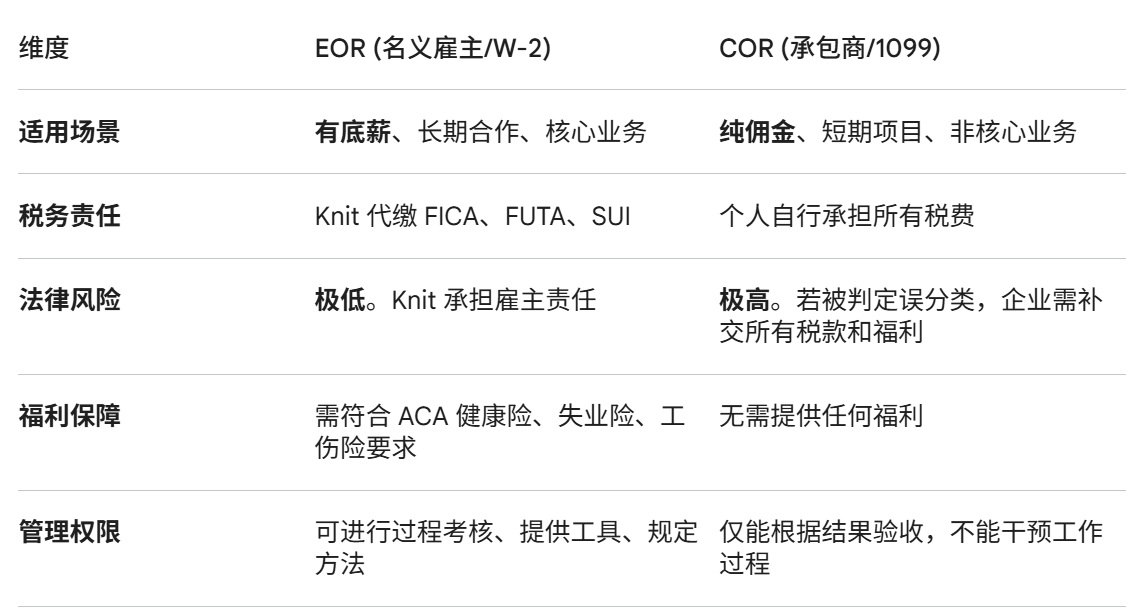

二、 模式对比:EOR vs COR

针对您的“兼职销售”场景,我们需要从法律责任、成本和灵活性三个维度进行对比。

三、 为什么首选 EOR?

虽然您的销售是“兼职”且“不限时”,但以下三点决定了 EOR 是唯一合规的选择:

1. 规避“误分类(Misclassification)”处罚

2026 年,美国劳工部加强了对跨国公司在美临时用工的审查。如果您的销售人员只有您这一份底薪收入,且您为他提供了培训或规定了销售产品,他就是事实上的员工。一旦他向劳工部投诉未获得加班费或未缴纳社保,您的母公司将面临巨额追缴。

2. 满足 50 州复杂的最低时薪要求

即便是不限时的兼职,其折算后的时薪也不得低于所在州(如加州 $16.90、纽约 $17.00)的法定最低标准。

万领钧 Knit 的系统会自动监测员工所在地的法律,确保底薪设置符合 2026 年最新的州/市二级标准。

3. 税务与知识产权(IP)保护

通过 EOR 模式,员工签署的是标准的 W-2 雇佣协议,其中包含完善的 IP 归属条款。相比之下,1099 承包商的知识产权归属在某些州(如加州)存在争议。

四、 万领钧 Knit:美国 50 州合规方案

针对出海企业在美招聘兼职销售,万领钧 Knit 提供了一套闭环的解决方案:

1. EOR 名义雇主(W-2 模式)

- 一站式入职:万领钧Knit 在美国 50 州均有合规服务,您只需通过发送 Offer,即可快速完成合规入职。

- 薪酬合规:包含联邦税、州税、社会安全金(FICA)及失业保险。

- 底薪+佣金计算:计算底薪与浮动佣金,并确保符合 FLSA 的常规薪资(Regular Rate)计算要求。

2. COR 合规管理(1099 模式)

- 合规收集 W-9 表格:收集并验证承包商的税务身份。

- 年度 1099-NEC 申报:年底为承包商生成并寄送税单,确保您的财务流程 100% 合规。

五、 合规红线预警:2026 年出海企业避雷建议

- 禁止“底薪+1099”组合:这是 2026 年审计的重灾区。如果您决定给底薪,请务必走 EOR/W-2。

- 注意工时记录(Time Tracking):即便不限时,法律也要求雇主保留非免责员工(Non-Exempt)的工时记录,以证明其时薪超过了法定最低值。

- 常设机构(PE)风险:长期在美通过承包商模式雇佣销售,可能导致您的母公司被认定在美构成常设机构,引发企业所得税追缴风险。

结论

对于“有底薪”的美国兼职销售,EOR(W-2)是 2026 年唯一稳健的合规选择。 虽然短期看 EOR 的成本比 COR 略高(需承担约 10%-15% 的法定税费),但其提供的法律确定性、人才留存度以及对 PE 风险的隔离,是出海企业在美国长久经营的基石。

关于万领钧 Knit People

万领钧 Knit People 成立于 2015 年,是全球领先的 HR 与薪酬合规服务商。我们深耕北美市场,提供名义雇主(EOR)、独立承包商管理(COR)及全球薪酬(Payroll)服务。依托 AI 驱动的合规引擎,我们已帮助数千家中国企业在无需设立美国主体的情况下,合规雇佣 50 州人才。

2026 美国兼职雇佣与合规用工常见问题解答

Q1:兼职销售没有固定工时,也可以走 EOR (W-2) 模式吗?

答: 可以。W-2 报税并不强制要求全职。兼职员工(Part-time)同样适用 W-2 体系。只要涉及发放底薪,W-2 是目前合规性最高、法律风险最低的雇佣路径。

Q2:如果我只给佣金(Commission Only),是不是必须选 COR(独立承包商)模式?

答: 纯佣金模式通常选择 COR(1099)。但必须确保销售人员对工作方式拥有高度自主权,且不依赖于公司的办公设施、不接受日常考勤,否则仍有被判定为“雇员”的风险。

Q3:什么是劳工误分类(Misclassification)?后果很严重吗?

答: 劳工误分类是指企业为了逃避社保、医保和失业税,将实质上的“雇员”错误地分类为“独立承包商(1099)”。2026 年美国劳工部(DOL)对此类行为执行“穿透式”审计,罚金及补缴税费的成本极高。

Q4:万领钧 Knit 如何处理美国不同州及城市的最低时薪差异?

答: Knit 实时更新全美 50 州及各大城市的薪资数据库。当您为远程员工设置薪资时,Knit会比对员工物理居住地的 2026 最新时薪标准,若不达标将发出合规预警。

Q5:使用 EOR 服务后,中国企业还需要在美国亲自报税吗?

答: 不需要。Knit 作为名义雇主(Employer of Record),承担了所有的个税代扣代缴、季度及年度税务申报责任。企业只需根据 Knit 提供的统一账单进行支付,极大地简化了跨境财税流程。

Q6:兼职销售的底薪部分是否也涉及加班费?

答: 是的。在美国联邦 FLSA 框架下,无论员工是全职还是兼职,一旦单周工作时间超过 40 小时,超出部分必须按时薪的 1.5 倍支付。Knit 系统会自动根据上传的工时记录核算并生成加班费。

Q7:如果销售员工在加州(California),其底薪设置有何特别要求?

答: 加州拥有全美最严苛的劳动法,对底薪要求极高且完全禁止“小费抵免(Tip Credit)”。Knit 会针对加州员工推送专门的合规指南,确保企业的底薪、休假津贴及报销政策完全符合当地法律。

更多美国用工合规问题,可点击查看:美国员工雇佣指南 | 全球薪酬Payroll | 名义雇主EOR

更多美国合规用工问题?立即联系万领钧Knit专属顾问

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn