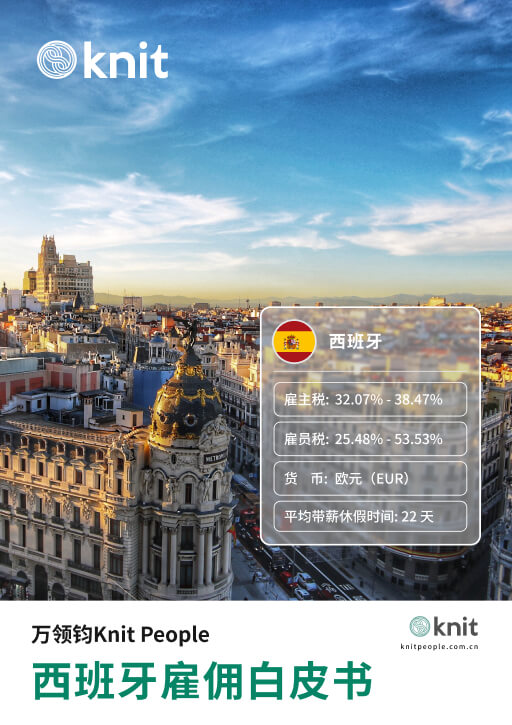

西班牙

与Knit合作,您无需开设本地实体,即可轻松招聘员工。我们为您管理员工的薪资、税收、福利、当地合规性以及与员工就业相关的一切事宜。您只需享受我们的EOR解决方案带来的顺畅无忧的体验,即可轻松打造理想的全球团队。

西班牙

- 雇主税:32.07% - 38.47%

- 雇员税:25.48% - 53.53%

- 货 币:欧元(EUR)

- 平均带薪休假时间:22 天

西班牙雇佣白皮书

想要获取完整的雇佣指南资料吗?免费领取,立即行动!

五、工资规定

西班牙的薪酬体系是一个由《工人权利法》(Estatuto de los Trabajadores)、每年政府颁布的全国最低工资(SMI - Salario Mínimo Interprofesional)以及各地区和行业《集体协议(CBA)》共同缠绕组成的精密法网。

5.1 最低工资

根据西班牙劳动部及内阁通过的皇家法令,2026 最新社会与最低薪资保障基准已正式上调:

- 日薪基准: 在 2026 年 SMI 最新标准下,每日最低工资为 €40.70 欧元。

- 14 薪制月度底线: 如果雇佣合同约定年薪分 14 次支付,则每月最低薪资为 €1,221 欧元。

- 12 薪制月度底线: 如果企业将 2 笔额外薪水(双粮)平摊到 12 个月内按月发放,月度最低薪金线自动拉升至 €1,424.50 欧元。

- 年薪总底账(SMI): 任何在西全职受雇的普通劳动者,其法定最低年薪总额绝对不得低于 €17,094 欧元(折合人民币约 14.35 万元)。

- 2026 实务跟进: 2026 年最新的 SMI 动态调整受西班牙《国家官方公报》(BOE)公布的年度预算案控制。中企必须在每年一月锁定 BOE 网站以校准最低起征底座,低于此标准即便员工自愿,企业同样构成严重非法欠薪。

5.2 发薪频率

西班牙发薪频率是根据法律规定和雇佣合同中的约定来确定的。在西班牙,一般的发薪频率如下:

- 月薪制度:最常见的薪资支付方式是按月支付工资。根据这种制度,员工每月固定日期(通常是月底或月初)收到工资

- 半月薪制度:有些公司采用半月薪制度,员工每半个月(通常是15日和30日/31日)收到一次工资

- 按周薪制度:少数情况下,公司可能按周支付工资,员工每周固定日期收到工资

无论采用哪种薪资支付频率,雇主都有责任确保按时支付员工的工资,发薪滞后将直接触发社会保障局(TGSS)和劳工局的滞纳金罚款。

5.3 工资单

在西班牙,工资单(Nómina)不仅是一张收支存根,更是税务局(Hacienda)和 TGSS 稽查企业是否存在隐瞒薪资、逃漏代际公平机制(MEI)税费的首要呈堂证供。

工资单必须包括以下内容:

| 类别 | 字段 | 要求 | 常见做法 |

|---|---|---|---|

| 身份项 | 公司信息、公司名称、公司税号 (CIF)、公司地址、员工信息、姓名、个人税号 (NIF) 或身份证号 (DNI)、社会保障号 (Número de la Seguridad Social)、职业类别和职位 | 必须 | 集中在工资单页眉,清晰展示公司和员工的基本身份信息 |

| 期间项 | 发薪期起止、发薪日 | 必须 | 周/半月/月薪 |

| 工时项 | 普通工时、加班工时 | 必须 | 明确列出标准工时,加班时长 |

| 收入项 | 常规工资、额外工资、加班费、奖金、佣金、假期工资、实物报酬 | 必须 | 分项列明,额外薪水(Pagas Extras)是西班牙工资制度的常见做法 |

| 法定扣款 | 社会保障扣款 (Aportaciones a la Seguridad Social)、失业保险 (Desempleo)、职业培训 (Formación Profesional)、代际公平机制 (MEI)、个人所得税预扣 (IRPF) | 必须 | 单列金额 + 税率 |

| 地方扣款 | 地方税 (Tramo Autonómico) | 必须 | 虽然计算在同一IRPF中,但某些软件或工资单会区分国家和地方税部分 |

| 自愿扣款 | 员工提前预支的工资或其他自愿扣款 | 可选 | 写员工书面同意或集体协议允许 |

| 汇总项 | 应发总额 (Total Devengado)、所有收入项的总和;扣款总额 (Total a deducir)、所有扣款的总和;实发净额 (Líquido a percibir)、应发总额减去扣款总额 | 必须 | 净工资/税后收入加粗+下划线 |

| 补充项 | 社保缴费基数 (Bases de Cotización)、雇主缴费 (Aportación de la empresa) | 常见但非强制 | 提供额外信息,如当月累积工资、年度累积税款等,帮助员工更好地理解工资构成 |

目前西班牙最常见的做法是通过电子邮件发送 PDF 格式的电子工资单,根据西班牙商业法和税务法规工资记录至少保存4年,工资单必须使用西班牙语(Castellano)编写,工资单必须详细地列出所有收入项目和每一项扣款(社保、税收、自愿扣款),确保员工了解税前工资如何计算出税后净收入。

5.3.1 当谈到在设立工资单时,您的公司有几种选择

- 自行处理工资:您可以通过成立西班牙的分公司来处理工资事宜,招聘财务人员来管理分公司内部的工资发放。然而,这需要投入大量的时间和资源,以了解和遵守当地税收和工资法规

- 与Knit全球EOR名义雇主合作:Knit作为名义雇主,提供一站式全球薪酬合规服务解决方案,负责处理您的所有工资发放和合规事宜,减轻您的薪酬计算和薪酬发放的负担,这样您可以将精力集中在核心业务上

.png)

5.4 工资支付形式

西班牙允许境内外自由收支,但由于受欧盟反洗钱指令(AMLD5)的极严规管,发薪通道绝不容许任何私下绕道的“灰色循环”。通常采用的支付方式包括:

| 支付形式 | 是否允许 | 使用场景/备注 | 实操提示 |

|---|---|---|---|

| 现金 | 合法 | 小型企业、临时工或现金密集型行业(如餐饮、农业) | 需签订书面工资单并保留双方签字记录;单次大额现金支付可能引发税务审查 |

| 纸质支票 | 合法 | 传统企业、自由职业者或非固定薪资支付 | 需明确标注“薪资”用途;保存支票存根及银行兑现记录;注意支票有效期(通常15天) |

| 直接存款 | 最主流 | 绝大多数企业(特别是中大型企业) | 需员工提供IBAN账户信息;通过SEPA系统实现欧盟内免费转账;保留银行转账凭证 |

| 电子工资卡 | 合法 | 跨国公司、无银行账户员工 | 需符合欧盟支付服务指令;需提前获得员工书面授权;选择西班牙央行授权金融机构发卡;确保符合最低工资标准 |

| 虚拟货币/第三方钱包 | 有条件允许 | 创新型科技企业、远程跨境工作者(需个案审查) | 须转换为法定货币申报税务;仅限于BTC等西班牙央行认可加密资产;需额外签署支付协��� |

【不可逾越的两大支付红线】

- 大额申报红线: 西班牙税务局规定,任何单笔或累计超过 10,000 欧元 的发薪跨境转账,雇主必须主动、在 24 小时内向税务部门进行合规申报备查。

- 外籍高管的 80% 限制: 西班牙《劳动法》为防止外企对派驻人员或外籍劳工实施非对称剥削,强制规定:外籍及外派员工必须通过正规银行转账系统,接收其当期工资总额的 80% 以上,严禁以“中国国内人民币结清大部分,海外仅发 20% 零花钱”的影子黑盒模式发薪。

5.5 奖金条例

西班牙的薪酬福利逻辑在奖金设计上,具有极强的刚性法理保障。中企必须厘清“法定福利”与“自愿奖金”之间的鸿沟。以下是一些与奖金相关的常见规定和条例。

5.5.1 十三薪与十四薪

这是西班牙独具特色的制度。13/14 薪绝不是公司自愿发放的奖金,而是年薪的组成部分。法律强制规定每年发放 14 次工资,额外增加的两笔薪水(分别于 7 月盛夏和 12 月圣诞前夕发放)等同于当期的基本工资,严禁以公司经营亏损为由拒发。

5.5.2 年终奖金

西班牙的《工人法规》没有明确规定所有雇主必须支付年终奖金。因此,从绝对法律意义上讲,年终奖金不是雇主的法定权利。

西班牙通常说的“年终奖”实际上分为两种,有时会合并支付,有时则分开:

圣诞奖金(Paga Extra de Navidad):绝大多数集体协议都规定,员工每年有权获得至少额外一个月的月薪作为圣诞奖金,通常在12月份支付,方便员工过节和消费;

额外支付月薪(Pagas Extras):除了圣诞奖金外,大多数集体协议还规定员工有权获得另一笔额外的月薪,也就是前面所说的14薪(12个月工资+2笔额外奖金,分别在7月和12月分开支付)。

5.5.3 绩效奖金

绩效奖金是根据员工在特定期间内的绩效评估结果而支付的奖金。这些奖金通常基于设定的绩效目标和考核体系,并根据员工的个人的工作成果、目标达成情况、能力发展等因素来确定的。绩效奖金通常被视为一种额外的奖励,作为对员工在工作中的优秀表现或达成特定目标的认可。如若发放绩效奖金雇主要考虑以下几个方面:

- 奖金计划的设立:雇主可以自行制定奖金计划,并在雇佣合同或政策文件中明确规定,奖金计划应包含奖金的条件、标准、发放时间和金额等要素,以确保透明和公正

- 奖金支付方式:奖金可以以现金形式发放,也可以是以现金、支票、银行转账或其他方式进行支付,支付方式应符合相关的劳动法和税务要求

- 平等待遇:在发放奖金时,雇主应遵守反歧视法律,确保奖金的发放不受性别、种族、宗教、国籍等因素的影响,以确保公平待遇

- 奖金税务责任:额外的奖金通常被视为纳税收入。雇主在支付奖金时需要扣除适当的税款,并报告给西班牙税务机构

如果雇主设定了奖金支付方式或条件,那雇主就需要遵守相关条款。

5.5.4 中国VS西班牙奖金条例差异

| 对比项 | 中国 | 西班牙(常见实践) |

|---|---|---|

| 十三薪/十四薪 | 多地强制或惯例,等于1个月基本工资 | 法律规定每年两次,相当于两个月的额外工资 |

| 年终奖金 | 国企/事业单位普遍1–3个月工资;发放时间固定(春节前后) | 非强制性,依集体协议、雇佣合同或公司政策 |

| 绩效奖金 | 年度考核A/B档即触发,比例固定 | 非强制性,根据员工个人或团队绩效达成特定目标而定 |

| 享受人群 | 覆盖全员(公务员、工人、白领) | 所有雇员均享受13薪和14薪;特定雇员可根据集体协议或公司规定享年终奖金和绩效奖金 |

| 税务处理 | 合并当月工资按3–45%累进;可分摊到全年 | 与常规工资相同,需缴纳个人所得税 (IRPF) 和社会保障金 |

| 合规风险 | 按照合同规定发放 | 不发13薪和14薪违法;年终奖金和绩效奖金,公司承诺后未发放,可能引发法律纠纷 |

在西班牙,十三薪和十四薪是法定工资组成部分,是员工年薪的一部分,而非自由裁量的奖金,无论公司是否盈利,都必须支付。

相比之下,中国不少地区强制或惯例性地执行十三薪,年终奖在国企、事业单位及部分民企中几乎成为“固定1–3个月工资”,并统一在春节前发放,绩效奖金则按年度考核等级锁定比例,税务上可分摊到全年适用3–45%累进税率;若用人单位未按制度支付,员工可直接依据劳动合同和集体条例追讨,因此海外HR在西班牙招聘时,尽量避免年终奖和绩效奖金的说法,尽量采用十三薪或十四薪的说法,避免因未发放额外奖金被认定违约。

5.6 热门行业薪资(年薪/欧元)

西班牙的热门行业薪资状况通常反映了全球趋势:高附加值、高增长的行业(如科技、制药、能源)薪资水平普遍高于传统行业(如一般��造业)。地理位置(马德里和巴塞罗那的薪资显著更高)和经验水平对薪资影响很大。

以下是西班牙热门行业的薪资现状概览(数据为年总收入,基于2025年数据及2026年预测趋势):

| 行业类别 | 国家销售总监 | 销售主管 | 销售 |

|---|---|---|---|

| 能源行业 | €50,000 - €100,000 | €30,000 - €70,000 | €20,000 - €50,000 |

| 汽车行业 | €50,000 - €100,000 | €30,000 - €70,000 | €20,000 - €50,000 |

| 医药器械 | €50,000 - €100,000 | €30,000 - €70,000 | €20,000 - €50,000 |

| SaaS行业 | €60,000 - €120,000 | €40,000 - €80,000 | €30,000 - €60,000 |

| 互联网行业 | €70,000 - €150,000 | €45,000 - €90,000 | €35,000 - €70,000 |

| 传统制造业 | €50,000 - €100,000 | €30,000 - €70,000 | €20,000 - €50,000 |

※ 1 EUR ≈ 8.2 CNY。以上数据来源招聘网站,仅供参考。

5.7 西班牙薪酬与发薪通道合规常见问答

Q1: 在 2026 年的西班牙,新员工入职可以不适用“14薪”而直接平摊 12 个月发吗?

A: 在大部分情况下是不允许的。 是否允许按 12 个月平摊发放(Prorrateo)受具体行业 CBA(集体协议)的强力制约。如果对应的 CBA 明确禁止均摊,雇主必须在 7 月和 12 月无条件发放双薪(Pagas Extras)。财务在做资金流动性规划时,必须对这两个高敏节点提前计提双倍的发薪预算,以防现金流断裂。

Q2: 西班牙最低工资标准 2026 年有什么最新变动?如果开低了会有什么后果?

A: 根据 2026 最新官方公报(BOE)及皇家法令,西班牙全国最低工资(SMI)已稳健上调至 €1,250/月(14薪)。如果企业选择合规的 12 薪均摊发,月薪绝对不得低于 €1,458.33。若支付给雇员的工资低于此红线,属于严重的非法欠薪,不仅面临巨额劳动监察罚金,在西班牙法律中甚至会被直接判定为违宪。

Q3: 为什么我们在西班牙面试高端技术专才时,尽量要采用“14 薪制”而不是中企常用的“12 薪加年底不固定奖金”?

A: 因为这涉及当地成熟的法律预期与纠纷防范。 在西班牙,13/14 薪是深厚集体协议保护下的常态福利。如果企业仍写 12 薪并在年底通过含糊的“不固定绩效”发放,一旦因考核分歧导致减发,员工会直接利用劳动法庭指控企业违法克扣。改用规范的 14 薪直接将年薪按比例固化锁定,既符合西班牙习惯,又能防范不必要的履约纠纷。

Q4: 很多中企图省事,用人民币直接给外���外派员工打国内发薪,这在西班牙有什么风险隐患?

A: 这是违规操作。 西班牙执行严厉的反洗钱与劳工保护法:第一,外籍/外派员工依法必须通过银行转账接收 80% 以上的薪资以防剥削;第二,跨境发薪若超 10,000 欧元 必须强制向税务局(Hacienda)申报;第三,国内直接结汇完全脱离了西班牙 TGSS 23.6% 的社保与 IRPF 代扣。一旦被税局与社保局联合倒查,企业将面临天价罚息和吊销执照风险。

关于万领钧 Knit People

万领钧Knit People来自加拿大,深耕全球薪酬领域11年,依托成熟的薪酬管理经验和合规专家团队,为全球客户提供专业的一站式薪酬服务。至今已与4,000多家全球客户合作,每年处理薪资超过40亿。万领钧Knit高度重视中国市场,在中国建立了研发中心和华语服务中心,打造本地化服务能力,为中国出海企业提供无阻碍、个性化、陪伴式服务,助力中企高效布局全球市场。

免责声明:本文涉及的西班牙最低工资法(SMI 2026最新标准)、13/14薪(Pagas Extras)发放频率要求、西班牙社会保障扣除项(TGSS/INSS)及 IRPF 个人所得税率、跨国及加密货币支付通道的反洗钱监管(AMLD5)等信息,均基于西班牙劳工部、税务总局(Agencia Tributaria)及相关官方机构截至 2026 年的公开指导框架整理撰写。鉴于相关税基起征限额随年度财政预算案进行动态调整,且地方各行业集体协议(CBA)在最低薪资、试用期长度和福利待遇上存在显著的地缘碎片化差异,本文旨在提供宏观层面的合规认知与用工成本预算测算参考,不构成针对特定个案或完税申报的独立法律或税务鉴定意见。在签署合同、设定薪资架构或执行发薪前,敬请联系万领钧 Knit 官方合规顾问团队,以获取为您量身定制的精密测算方案。

下一个单元:员工休假

继续查看想高效合规处理西班牙员工薪酬问题?立即联系万领钧Knit专属顾问

免责声明

以上信息和观点仅供参考,不构成法律、税务或专业建议。Knit努力确保内容准确和及时,但由于行业标准和法律法规的变化,Knit无法保证信息始终最新且完全准确。因此,在您做出任何决策之前,请谨慎考虑。Knit不对任何直接或间接的损失或损害承担责任。

想了解西班牙最新投资政策和法律规定?Knit为您提供帮助。

联系我们

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn