香港雇主必读:2025年薪俸税缴纳与计算全攻略

本文结合最新政策,深入浅出地解析薪俸税的税额计算方法及关键注意事项,涵盖IR56系列报税表、跨境员工的双重征税豁免优惠,助您高效履行税务义务,提升企业合规性和员工满意度。

在香港,薪俸税是针对个人在香港任职或受雇所得收入征收的税种,类似于内地的个人所得税。作为雇主,了解薪俸税的计算方法和缴纳规则对于合规运营和员工管理至关重要。以下Knit基于2025年香港税务政策,总结的香港薪俸税缴纳及计算指南。

一、薪俸税概述

薪俸税是香港对个人从受雇工作、职位或退休金等所得征收的税款,适用于在香港工作或来源于香港的收入。根据《税务条例》(Cap. 112),雇主在支付员工薪酬时,需履行报告和扣缴义务,确保员工的税务合规。

01 薪俸税的纳税主体

- 雇员:直接负责申报和缴纳薪俸税,需每年向香港税务局提交个人报税表(BIR60)

- 雇主:负责向税务局报告员工的薪酬信息,并在特定情况下代扣税款(如员工离职或离开香港)

02 适用范围

- 薪俸税适用于在香港工作或来源于香港的工资、薪金、津贴、佣金、奖金等。其他应课税收入,如股票期权收益、住房补贴等。

- 豁免情况,如非香港居民在香港工作少于60天(不包括来港或离港日)通常免税,但需满足《税务条例》第8条规定。根据《内地和香港特别行政区关于对所得避免双重征税和防止偷漏税的安排》(以下简称《安排》),内地居民在香港工作若符合特定条件,可申请免税。

二、薪俸税计算方法

香港薪俸税采用累进税率和标准税率两种计算方式,税务局会选取两者中较低的税款金额进行征收。

01 累进税率计算

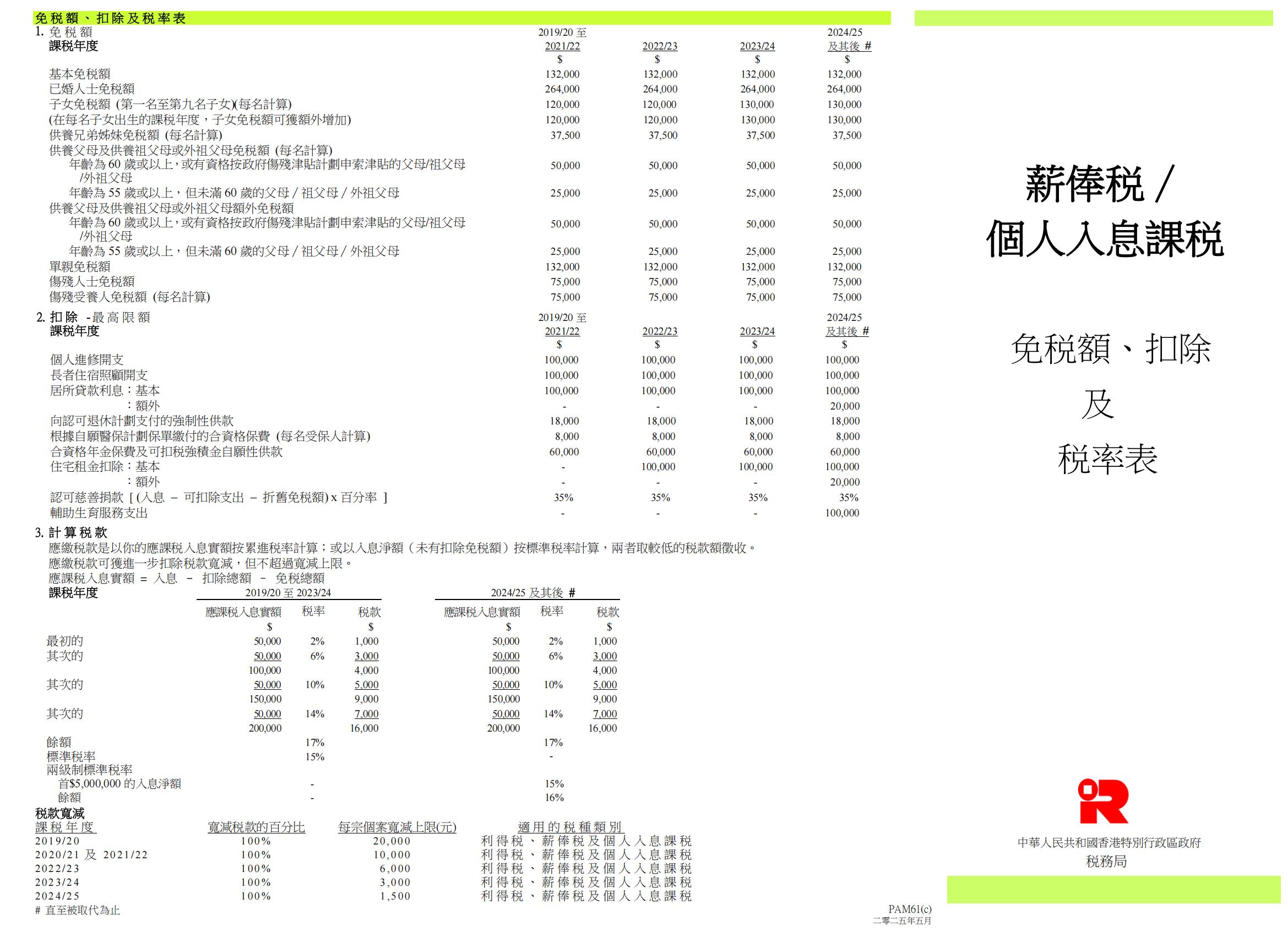

累进税率根据应课税入息实额分五级递增,税率从2%到17%不等。计算公式如下:应课税入息实额 = 入息总额 - 扣除总额 - 免税额总额。

| 应课税收入(港元) | 税率 |

|---|---|

| 0 - 50,000 | 2% |

| 50,001 - 100,000 | 6% |

| 100,001 - 150,000 | 10% |

| 150,001 - 200,000 | 14% |

| 200,001及以上 | 17% |

02 标准税率计算

标准税率适用于入息净额,税率为15%,但自2024/25课税年度起,年入超过500万港元的部分按16%计算。入息净额 = 入息总额 - 扣除总额。

课税年度为每年的4月1日至翌年的3月31日。香港薪俸税可通过香港税务局官网来计算:

2024/25香港薪俸税减免与扣除

雇主在薪俸税中的职责与缴纳流程

01 雇主报告义务

根据《税务条例》第52条,雇主需履行以下职责:

- 提交雇主报税表(IR56系列)

- IR56B:每年4月1日前,向税务局提交上一课税年度(4月1日至翌年3月31日)的员工薪酬资料,包括工资、奖金、津贴等

- IR56E:新员工入职后3个月内,提交其个人信息及预计收入

- IR56F/G:员工离职或永久离开香港时,需在离职前1个月提交,报告其薪酬及预计收入

- 电子报税:建议通过税务局的“电子税务服务”(eTAX)提交报税表,方便快捷

- 保存记录:雇主需保留薪酬记录至少7年,以备税务局查核

02 代扣税款

通常情况下,薪俸税由员工自行申报和缴纳,雇主无需代扣。例外情况,若员工离职或永久离开香港,税务局可能要求雇主在支付最终薪酬前代扣税款(“留薪”安排),以确保税款清缴。税务局会发出《留薪通知书》(IR6036B)。

03 缴纳流程

雇员收到税务局的评税通知书(Tax Assessment)后,需在指定期限内(通常为1个月)通过银行转账、网上银行、PPS(缴费灵)等方式缴纳。雇主需确保及时提交IR56系列表格,避免因延迟导致的罚款(最高10,000港元,或未支付税款的3倍)。

特殊情况:跨境雇员与双重征税

对于在香港和内地均有工作的员工(如大湾区跨境工作者),雇主需关注以下事项:

- 税务居民身份:根据《安排》,若员工为内地税务居民且在香港工作少于183天,其在香港的薪酬可能免税,但需向香港税务局提交《非居民税务豁免申请》(IR623)

- 税收抵免:若员工在内地和香港均需纳税,可根据《安排》第12条申请税收抵免,需提供内地完税证明

- 雇主责任:确保准确报告员工在香港的收入,并协助提供相关证明文件

企业外派员工到香港,找Knit处理薪酬社保

作为香港雇主,正确履行薪俸税相关义务不仅能确保税务合规,还能提升员工对企业的信任。

雇主需重点关注IR56系列报税表的提交、特殊情况下的代扣税款义务,以及跨境员工的税务处理。通过合理利用免税额和《安排》中的税收抵免机制,可有效降低员工的税务负担。如需进一步了解或有疑问,建议咨询Knit专业税务顾问或联系香港税务局。

企业外派员工到香港,找Knit处理薪酬社保!

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn