印度

与Knit合作,您无需开设本地实体,即可轻松招聘员工。我们为您管理员工的薪资、税收、福利、当地合规性以及与员工就业相关的一切事宜。您只需享受我们的EOR解决方案带来的顺畅无忧的体验,即可轻松打造理想的全球团队。

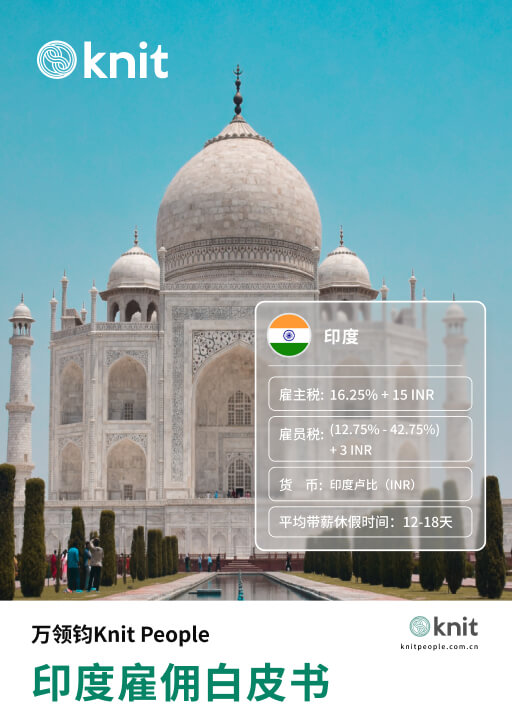

印度

- 雇主税:16.25% + 15 INR

- 雇员税:(12.75% - 42.75%) + 3 INR

- 货 币:印度卢比(INR)

- 平均带薪休假时间:12-18天

印度雇佣白皮书

想要获取完整的雇佣指南资料吗?免费领取,立即行动!

四、社保及税务

印度社会保险与税务体系由联邦统一建立,并由雇佣双方共同承担。核心组成部分主要包括公积金、医疗保险等社会保障项目,以及由联邦直接征收的个人所得税,地方层面无单独的住民税。

4.1 强制性社保及税务

| 项目 | 雇主承担(%) | 雇员承担(%) | 计税基数上限(2026) |

|---|---|---|---|

| 雇员公积金(EPF) | 12% | 12% | 月薪上限15,000印度卢比(注:双方可约定自愿按全额计算) |

| 雇员国家保险(ESI) | 3.25% | 0.75% | 月薪上限21,000印度卢比(超过该薪资的员工强制豁免) |

| 雇员养老金计划(EPS) | 包含在雇主12%的EPF内(占8.33%) | — | 包含在EPF上限内 |

| 雇员存款挂钩保险(EDLI) | 0.5% | — | 月薪上限15,000印度卢比 |

| 公积金管理费 | 0.5% | — | 视开户情况而定 |

| 西孟加拉邦劳工福利基金(LWF) | 15印度卢比/半年 | 3印度卢比/半年 | 限定区域与行业;适用于雇用10人及以上的商业机构 |

| 个人所得税 | — | 0% - 30%(累进税) | 扣除75,000印度卢比标准扣除额后计算;起征点为40万印度卢比 |

| 合计 | 16.25% +15 INR | 12.75% - 42.75% + 3 INR | — |

※ 以上为最新数据,需注意数据会根据政府政策更新和调整,您可随时查阅印度官方网站或联系我们以获取最新数据。

4.1.1 雇员公积金(EPF)

雇员公积金(Employees' Provident Fund)旨在为员工提供长期的退休储蓄保障,凡雇员人数达到20人及以上的法人企业必须强制加入。雇主与雇员须各自承担法定基数工资的12%,当前法律规定的硬性计税基数上限为每月15,000印度卢比,即超出该上限部分的薪资依法不强制计缴公积金,但雇佣双方可在合同中自主约定自愿按全额实际工资进行计算。公积金账户采取跟随员工终身的个人账户制,在员工达到58岁法定退休年龄、完全失业超过2个月或永久性离开印度时,可申请一次性提取账户内的全部本息。

4.1.2 雇员国家保险(ESI)

雇员国家保险(Employees' State Insurance)是印度面向中低收入群体建立的强制性综合医疗与社会安全保障体系。法律规定,凡雇佣员工人数达到10人或20人(具体依各邦规定)以上的特定工作场所均须参保。其强制参保的月薪上限为21,000印度卢比,超过该薪资线的白领员工在法律上强制豁免,企业无须为其缴纳。该保险的法定费率由雇佣双方共同分担,其中雇主承担3.25%,雇员承担0.75%。符合参保条件的受薪员工及其家属,可凭此保险在印度国家保险局设立的指定医院享受全额免费的医疗给付,同时该系统还为员工在因工伤、疾病缺勤期间提供生计津贴,并包含女性员工的法定生育福利。

4.1.3 雇员养老金计划(EPS)

雇员养老金计划(Employees' Pension Scheme)是嵌套在印度公积金体系内部的社会统筹养老保障。该计划的保费完全由雇主单方面承担,雇员个人无须额外缴费。具体而言,在雇主向公积金(EPF)缴纳的12%总份额中,法律强制将相当于员工基数薪资8.33%的资金直接分流划入养老金(EPS)统筹基金。由于该项目与公积金挂钩,其计税基数同样受到每月15,000印度卢比的上限限制。凡累计缴费满10年且年龄达到58岁的投保人即可按月领取法定养老金;若员工在任职期间因工伤导致永久性伤残,或在退休前不幸身故,该计划将即时转化为残疾抚恤金或遗属津贴发放给其直系亲属。

4.1.4 雇员存款挂钩保险(EDLI)

雇员存款挂钩保险(Employees' Deposit Linked Insurance)是印度政府为所有参加公积金的在职员工强制提供的一种人身团体寿险保障。该保险旨在应对员工在雇佣关系存续期间因非工伤疾病、意外等任何原因导致的身故风险。雇主须按照员工公积金计税基数(上限每月15,000印度卢比)的0.5%按月向政府缴纳保费,雇员无须缴费。若参保员工在职期间不幸身故,其指定的法定受益人或家属无需证明因工致死,即可向印度公积金管理局申请领取一笔最高达70万印度卢比的一次性人身保险赔偿金,以此作为对受薪员工家庭的紧急财政援助。

4.1.5 公积金管理费

为了维持国家公积金及相关保险体系的数字化运营、账户利息核算以及庞大行政团队的日常运转,印度法律规定雇主必须额外承担公积金管理服务费用。该费用属于行政规费,完全由雇主独立承担,禁止在员工工资中进行任何实质性扣减。根据最新合规标准,雇主须按照员工公积金缴费基数总额(上限每月15,000印度卢比)的0.5%进行缴纳。该管理费通常与每月的公积金、养老金及团体寿险保费一并由企业通过网银代扣代缴至印度公积金组织(EPFO)的中央账户,是企业在印度开展劳工合规审计时必须核对的专项科目。

4.1.6 西孟加拉邦劳工福利基金(LWF)

根据《1974年西孟加拉邦劳工福利基金法》规定,在该邦境内雇佣10人及以上的商业机构必须强制参保。该项目属于地方性法定福利,采取每半年固定金额的征收模式(截止日为6月30日和12月31日)。2026年最新分摊标准为:雇员每半年个人承担3印度卢比,雇主承担15印度卢比,合计18印度卢比。企业须在每年7月15日及次年1月15日前,通过官方系统统一代扣代缴。

中国和印度社保制度差异大,Knit专家为您提供社保合规指导与��持。

联系我们4.1.7 印度个人所得税

| 应税收入区间(印度卢比) | 税率 |

|---|---|

| 0 - 400,000 | 0% |

| 400,001 - 800,000 | 5% |

| 800,001 - 1,200,000 | 10% |

| 1,200,001 - 1,600,000 | 15% |

| 1,600,001 - 2,000,000 | 20% |

| 2,000,001 - 2,400,000 | 25% |

| 2,400,000 以上 | 30% |

* 以上为最新所得税数据,需注意适用标准和税率可能会根据印度税法的更新而有所变化,建议您随时查阅印度官方网站或��系我们以获取最新数据。

4.1.10 印度的税务居民

依据《所得税法》,个人税务居民身份严格划分为以下三类:

- 普通居民纳税人:在一个上年度内累计住满182天,或当年住满60天且前4年满365天,同时满足过去10年内至少2年为居民且前7年住满729天。须就其全球收入在印纳税

- 非普通居民纳税人:满足基础居住天数但未达到上述附加标准。仅就源自印度的收入、以及源自印度管理或设立的业务或职业的外国来源收入纳税,其余境外收入免税

- 非居民纳税人:不满足上述任何居住天数标准。仅就源自印度境内、或在境内收到和取得的收入纳税,对纯海外收入不承担纳税义务

4.1.11 印度雇员的税收抵免和附加税

依据《所得税法》第115BAC条及第87A条的相关规定,居民的标准扣除额为6万印度卢比,工薪纳税���的标准扣除额为7.5万印度卢比。此外,若雇员的应税收入在扣除标准扣除额后若不超过120万印度卢比,还可���受100%的所得税退税。若应税收入超过该起征点,则须额外缴纳4%的教育与健康附加税(Cess)。

4.2 中国 VS 印度雇主社保缴费项对比

如果把中国“五险一金”思维搬到印度发薪前,海外HR必须要考虑三个问题:谁掏钱?掏多少?掏给谁?Knit为海外HR总结以下中、印雇主法定社保/保险缴费结构对比速览表,帮助雇主进一步理解所需承担的强制性费用:

| 序号 | 保障功能 | 中国雇主险种 | 中国雇主费率(常见区间) | 印度雇主对应项目 | 印度雇主费率(常见区间) | 差异提示 |

|---|---|---|---|---|---|---|

| 1 | 养老 | 企业职工基本养老保险 | 16% | 雇员养老金计划(EPS) | 包含在EPF中 | 印度费率全国统一,从公积金中分流计提 |

| 2 | 医疗 | 职工基本医疗保�� | 6% - 10% | 雇员国家保险(ESI) | 3.25% | 仅限月薪2.1万印度卢比以下员工强制参保 |

| 3 | 失业 | 失业保险 | 0.5% - 2% | — | 无强制性独立失业险 | 印度无独立失业保险,无对应的雇主费率 |

| 4 | 工伤 | 工伤保险 | 0.2% - 1.9% (行业差别) | 雇员国家保险(ESI) | 3.25% | 印度工伤医疗由ESI覆盖,不单独征收 |

| 5 | 生育 | 生育保险 | 0.5% - 1% (已并入医疗) | 雇员国家保险(ESI) | 3.25% | 医疗险覆盖生育津贴;未参保者由雇主承担 |

| 6 | 公积金 | 住房公积金 | 5% - 12% (地区自定) | 雇员公积金(EPF) | 12% | 印度公积金为养老而非住房,费率全国统一 |

| 7 | 补充医疗/养老 | — | 自愿 | 国家养老金计划(NPS)等 | 雇主自愿匹配 | 雇主自愿匹配,享有专属企业税收减免 |

成本小结

中国雇主侧重“五险一金”,合计28% - 34%。印度雇主侧重“公积金+国家保险+离职酬金”,合计��12% - 15.25%。差异核心在于印度无公积金和失业险;中国费率固定、账户化,企业可预测性更高。如果您对中印强制性“五险一金”有疑问,欢迎咨询万领钧Knit薪酬社保专家,Knit为您提供详细解答。

下一个单元:工资规定

继续查看中国和印度社保制度差异大,Knit专家为您提供社保合规指导与��持。

免责声明

以上信息和观点仅供参考,不构成法律、税务或专业建议。Knit努力确保内容准确和及时,但由于行业标准和法律法规的变化,Knit无法保证信息始终最新且完全准确。因此,在您做出任何决策之前,请谨慎考虑。Knit不对任何直接或间接的损失或损害承担责任。

想了解印度最新投资政策和法律规定?Knit为您提供帮助。

联系我们

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn