德国公司车福利全攻略:从1%法则到环保车优惠

深入了解德国公司车福利的全面攻略,涵盖从1%法则到环保车优惠的各个方面。Knit将详细介绍各项政策和福利,帮助您最大程度地利用这些福利政策,提升公司的员工福利水平,增强员工满意度和忠诚度。

德国作为全球汽车工业的中心,其公司车(Dienstwagen)文化在企业中极为普遍,尤其在吸引高端人才和提升员工满意度方面发挥重要作用。然而,公司车的使用不仅带来便利,还伴随着复杂的税务合规要求。

在德国,公司车若用于个人用途,将被视为员工的非货币福利,需计入个人收入并缴纳所得税。这种税务处理可能显著增加员工的税负,同时对雇主的人力资源管理和薪资计算提出更高要求。

对于在德国运营的中国企业,理解公司车税务规则、优化薪资结构并确保合规至关重要。本文基于德国《所得税法》,结合“1%法则”和业务用途比例,详细解读公司车税务处理,提供合规建议。

德国公司车的法律背景

01法律框架

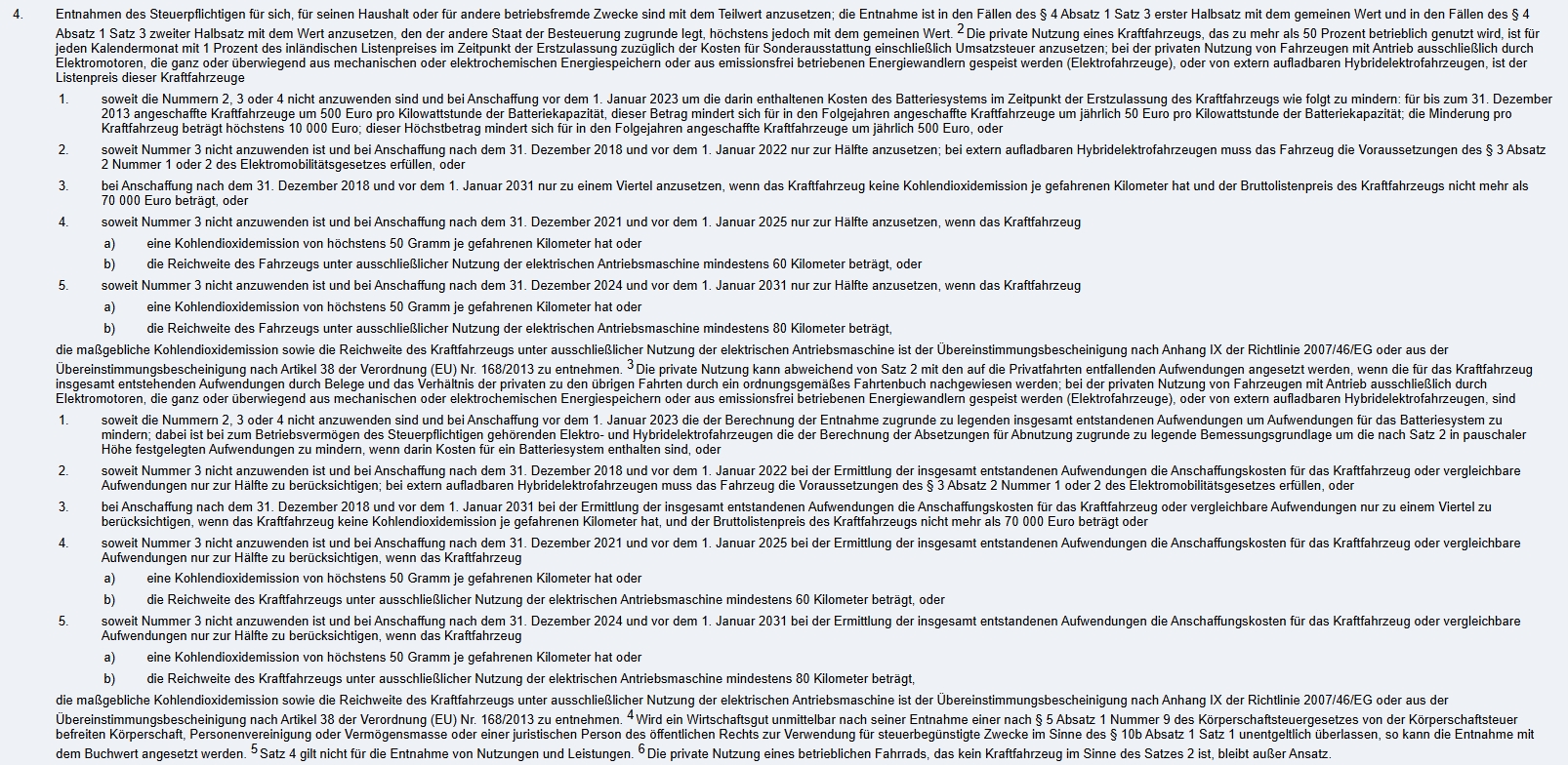

德国公司车的税务处理主要受《所得税法》(Einkommensteuergesetz, EStG)第6条第1款第4项规范,该条款将公司车作为员工的非货币福利(geldwerter Vorteil)纳入应税收入范围。根据德国税务机关(BMF)的规定,若公司车用于个人用途,需按特定方法计算其价值,计入员工工资并缴纳个人所得税(税率根据收入分级,最高可达45%)及社会保障税(约23.14%,包括养老、医疗等)。

此外,《所得税法》第8条进一步明确了公司车税务计算的“1%法则”和基于业务用途的应税比例。雇主需向税务机关申报非货币福利的金额,并代扣代缴相关税款。

02公司车福利的税务影响

公司车作为员工福利的吸引力在于其便利性和降低个人购车成本。然而,若员工将公司车用于私人用途(如上下班、个人出行),其价值将被视为应税收入,增加员工的税负。雇主需准确计算并申报这部分收入,确保合规,同时避免员工因高税负产生不满。

公司车税务规则

01 “1%法则”(1%-Regelung)

根据《所得税法》第6条第1款第4项第2句,公司车用于个人用途的非货币福利通常通过“1%法则”计算:

- 计算方式:公司车标价(含增值税,国内总价)的1%作为每月非货币福利,计入员工工资

- 示例:一辆公司车标价30万欧元,每月非货币福利为30万 × 1% = 3,000欧元,每年为3,000 × 12 = 36,000欧元。这部分收入需按员工的个人所得税率(例如30%)纳税,年终可能需补税约10,800欧元(36,000 × 30%)。

- 适用范围:适用于所有允许个人用途的公司车,无论业务用途比例如何

- 注意事项:标价基于车辆的原始购买价格(含增值税),不考虑折旧。若员工支付部分使用费用(如油费),可扣减非货币福利金额,但需提供记录

02 业务用途比例

公司车的税务处理还取决于其业务用途比例,需通过行车日志(Fahrtenbuch)记录:

- 高业务用途(≥80%):若公司车80%或以上用于业务目的(如客户拜访、商务会议),仅20%的非货币福利需纳税

- 示例:标价30万欧元的公司车,每月非货币福利为3,000欧元,若80%用于业务,仅20%(600欧元)计入应税收入,每年为7,200欧元。

- 低业务用途(<80%):若业务用途低于80%,80%的非货币福利需纳税

- 示例:标价30万欧元的公司车,每月3,000欧元,80%(2,400欧元)计入应税收入,每年为28,800欧元。

- 行车日志要求:需记录每次行程的日期、起点、终点、里程、目的及业务性质。日志需清晰、连续,符合税务机关审计标准

03 环保车辆的税收优惠

为鼓励绿色出行,德国对环保公司车提供税收优惠,基于《所得税法》和《电动车激励法》:

- 电动车和混合动力车:若车辆二氧化碳排放量≤50g/km或纯电续航≥40km(2025年标准),非货币福利按标价的0.5%(或0.25%)计算

- 示例:一辆标价30万欧元的电动车,每月非货币福利为30万 × 0.5% = 1,500欧元,每年18,000欧元,税负减半。

- 购车补贴:雇主购买电动车可享受税收减免或补贴,具体金额需参考2025年最新政策。注意需保留车辆登记及排放证明,确保符合2025年环保标准。

特殊情况与风险

- 仅限业务用途:若公司车100%用于业务(无私人用途),无需计入应税收入,但需严格的行车日志支持,否则税务机关可能按“1%法则”全额纳税

- 员工自付费用:员工支付部分费用(如油费、停车费)可减少应税金额,但需明确记录并在工资单中扣除

- 税务审计风险:德国税务机关定期审计行车日志,若记录不完整或不合理,可能导致补税及罚款(最高可达应税金额的10%)

雇主合规建议

为确保公司车福利的税务合规,雇主可采取以下措施:

01 制定公司车政策

明确公司车的使用范围(业务/私人用途),规定行车日志记录要求。优先提供环保车辆,享受税收优惠,降低员工税负。

02 准确计算与申报

使用“1%法则”或行车日志计算非货币福利,确保工资单清晰列明。按月向税务机关申报应税金额,代扣个人所得税及社会保障税。

03 完善记录管理

要求员工提交详细行车日志,记录每次行程的业务目的和里程。

企业出海德国,找Knit!

德国公司车的税务处理复杂但至关重要,直接影响员工税负和企业合规成本。基于《所得税法》的“1%法则”和业务用途比例,公司车的私人用途需计入应税收入,环保车辆可享受税收优惠。雇主可通过制定清晰政策、完善记录管理。

Knit帮助中国企业有效优化公司车福利的税务处理,降低合规风险,提升员工满意度。

德国公司车福利如何计算?与Knit专家交谈。

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn