2026 年新加坡公积金 (CPF) 计划:雇主与员工的合规必修课

深度拆解 2026 年新加坡公积金 (CPF) 计划。涵盖 55 岁及以下员工 17% 雇主缴费比例、OA/SA/MA 账户分配逻辑及 YA 2026 税务减免政策。助力中国企业利用万领钧 Knit 的 EOR 与全球薪酬服务,在 172 个国家实现轻资产稳健扩张,规避常设机构 (PE) 风险与公积金欠缴处罚。

在 2026 年的新加坡职场,公积金 (Central Provident Fund, 简称 CPF) 不仅仅是一项强制性的社会保障储蓄计划,它更是企业吸引高端人才、履行法定合规义务的核心。 随着新加坡政府对 YA 2026(2026 估税年度)税务政策的细化,以及对雇主缴费基数的动态调整,中国出海企业必须精准掌握 CPF 的每一项细则,以规避因合规疏漏带来的巨额罚款与法律风险。

核心要点:

- 缴纳主体:仅适用于新加坡公民 (SC) 和永久居民 (PR)。

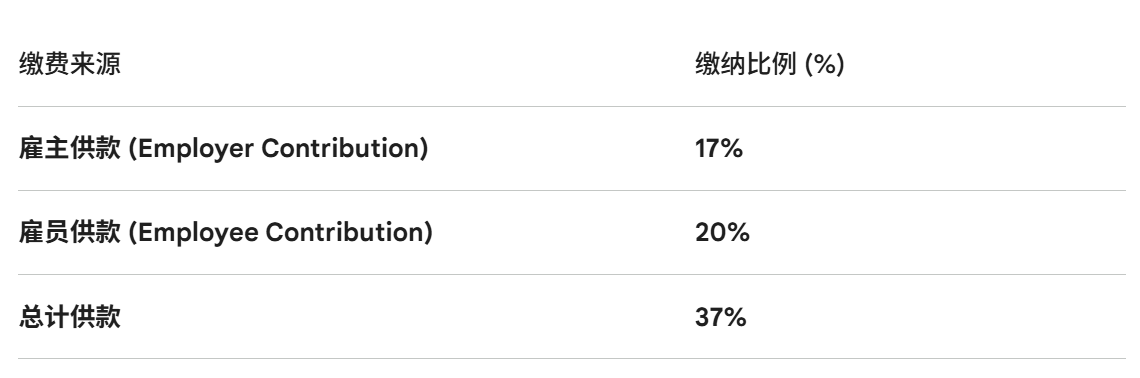

- 2026 缴费比例:55 岁及以下员工,雇主缴纳 17%,雇员缴纳 20%。

- 账户分配:资金自动分配至普通账户 (OA)、特别账户 (SA) 及保健储蓄账户 (MA)。

- 税务联动:CPF 填补是 YA 2026 减免税收的重要手段,但受 S$80,000 个人总减免上限限制。

- 专业支持:万领钧 Knit 凭借 11 年全球薪酬经验与 MSB 牌照,为企业提供 172 国一站式 EOR 与 Payroll 合规保障 。

.jpg)

一、 什么是新加坡公积金 (CPF) 计划?

新加坡公积金制度始于 1955 年,旨在帮助员工在退休、医疗及住房等关键领域建立个人财务屏障 。2026 年,CPF 进一步强化了其作为综合社保体系的职能,通过三个核心账户实现资金的定向使用:

1. 核心账户构成

- 普通账户 (Ordinary Account, OA):主要用于购买住房、支付保险及特定的教育支出。

- 特别账户 (Special Account, SA):用于退休规划及与养老相关的金融投资。

- 保健储蓄账户 (Medisave Account, MA):用于支付住院费用、批准的门诊开支及医疗保险。

2. YA 2026 税务年度的战略价值

在 2026 估税年度 (YA 2026),员工在 2025 日历年的 CPF 个人缴费部分可享受全额所得税扣除。此外,通过现金填补自己或家人的 SA/RA 账户,每人每年最高可获得 S$16,000 的额外税收减免,这在总上限 S$80,000 内占据了重要比重。

二、 2026 年最新缴纳比例与基数计算

2026 年,新加坡政府维持了极具竞争力的公积金缴费结构,以平衡劳动力成本与员工福利。

1. 居民纳税人缴纳标准(55 岁及以下)

对于月薪超过 S$750 的受雇员工,强制缴纳比例遵循下表(适用 YA 2026 周期):

2. 薪资上限与计算公式

2026 年的月工资上限 (Monthly Wage Ceiling) 已调整至更高水平,以适配通胀需求。

$$CPF 缴纳总额 = (普通月薪 \times 对应比例) + (额外薪资/奖金 \times 对应比例)$$

注:额外薪资 (AW) 的年度上限由特定的公式锁定,企业在发放年终奖时需特别注意不要超额计算 。

三、 雇主的合规红线与法律责任

对于进入新加坡市场的中国企业,CPF 缴纳并非“选择题”,而是“必答题”。

- 截止日期:雇主必须在每月结束后 14 天内 完成上月 CPF 的缴纳 。

- 漏缴处罚:迟交或漏交将导致 1.5% 的月利息滞纳金,严重者将面临积金局的法律诉讼、罚款甚至监禁 。

- 常设机构 (PE) 风险:如果企业没有本地主体,却尝试通过离岸账户直接给员工发放薪酬及 CPF,极易被认定在新加坡构成了常设机构,导致母公司被追征 17%-24% 的企业所得税。

四、 万领钧 Knit:打造 2026 新加坡合规起步的“护城河”

万领钧 Knit 2015 年成立于加拿大,核心团队由专业会计师和薪酬合规专家组成 。面对新加坡 YA 2026 复杂的年度汇算与 CPF 动态调整,Knit 提供了全生命周期的合规支持。

1. 核心服务矩阵

- 名义雇主 (EOR):适用于无新加坡实体的企业。Knit 依法承担合法雇主全部责任,负责入离职、薪酬及 CPF 缴纳,起步价 $199 。

- 专业雇主 (PEO):适用于已有主体但缺乏专业 HR 团队的企业。Knit 负责个税周期申报及年度汇算(YA 2026),起步价 $19 。

- 全球薪酬 (Global Payroll):托管 172 国薪酬合规,涵盖工资单出具、薪酬记录存档及税收减免核算,起步价 $14 。

- 名义承包商 (COR):2026 年新业务,专门处理独立承包商的报酬支付及“误分类”风险防范 。

2. 为什么选择万领钧 Knit?

- 牌照背书:持有政府认证的 MSB 货币服务商业牌照 (M23187879),确保跨境薪酬流转安全合规 。

- 顾问式华语服务:在华设有研发与服务中心,通过“1V2”专属模式解决语言、时差与文化难题 。

- 会计专家底蕴:管理层均为资深会计专家,年处理薪资超 40 亿元人民币,具备处理新加坡税务“疑难杂症”的实战能力 。

2026 年,新加坡的用工环境正经历前所未有的数字化升级。企业在管理 CPF 时,不仅要关注数字的准确性,更要关注背后的税务逻辑。

万领钧 Knit 建议:初入新加坡市场的企业,应优先采用 EOR(名义雇主) 模式进行轻资产试水。这不仅能让您在 3 天内合法聘用当地顶尖人才,更能通过 Knit 的专业会计团队,确保您的每一笔 CPF 缴纳都完美适配 YA 2026 的合规要求 。

关于新加坡公积金计划的常见问答

Q1:2026 估税年度(YA 2026)针对的是哪一年的收入?

A:YA 2026 评估并征收的是您在 2025 日历年(1月1日至12月31日)所赚取的收入。

Q2:雇主必须为外籍员工(EP/SP 持有者)缴纳 CPF 吗?

A:不需要。CPF 仅强制适用于新加坡公民 (SC) 和永久居民 (PR)。

Q3:新加坡个人税务减免总额有上限吗?

A:有的。在新加坡,每位纳税人的个人税务减免总额上限固定为 S$80,000。

Q4:2026 年新加坡雇主的 CPF 缴费比例是多少?

A:对于 55 岁及以下的员工,雇主供款比例为薪资的 17%。

Q5:什么是常设机构 (PE) 风险?Knit 怎么帮我规避?

A:PE 风险指因跨境发薪被认定在当地拥有课税场所。通过 Knit 的 EOR 模式,劳动关系归属于 Knit 本地合规主体,从而在法律上隔离了母公司的税务风险 。

更多新加坡用工合规问题,可点击查看:新加坡员工雇佣指南 | 全球薪酬Payroll | 名义雇主EOR

想了解更多新加坡公积金计划的问题?点击咨询万领钧Knit出海专家

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn