守时与合规:日本雇主税缴纳全攻略

本文全面解析日本雇主税构成,包括社会保险费缴纳流程、工资税代扣方式、滞纳金计算规则及合规风险防范,为企业提供日本税务管理完整指南。

在日本,雇主不仅要向员工支付薪水,还承担着缴纳社会保险费用和代扣个人所得税的重要责任。这些雇主义务统称为“雇主税”,其缴纳对象、方式和时限都有着严格规定,一旦逾期,企业将面临“滞纳金”等一系列严厉的处罚。本文将为您详细解读日本雇主税的缴纳流程、滞纳金的产生机制及其深远影响。

一、日本雇主税的构成

在日本,雇主在薪酬发放过程中需承担两大法定代扣义务:

1. 雇员的社会保险缴款

日本的社保包括医疗保险(EHI)、厚生年金(EPI)、失业保险和长期护理保险(LTCI),由雇主与雇员按比例分担;此外,雇主还需为雇员支付儿童津贴、工伤保险和石棉保险的额外费用。

2. 预扣工资税

雇主需要根据雇员收入预扣其个人所得税,并定期向税务署申报缴纳。

二、日本雇主税的合规缴纳

想要准确履行缴纳义务,雇主必须掌握以下三个关键要素:缴纳对象、方式与时间。详情如下:

1. 缴纳社会保险费

在日本,社会保险费的缴纳对象和方式因险种而异:

医疗保险和厚生年金

由雇主统一缴纳给日本年金机构。最常见的缴纳方式是通过银行账户自动扣款,也可使用日本年金机构寄送的纳付书在金融机构窗口或网上银行缴纳,缴纳期限为次月最后一天。

雇佣保险和工伤保险(合称为“劳动保险”)

由雇主统一缴纳给所辖的都道府县劳动局或劳动基准监督署。企业需在每年6月1日至7月10日的年度更新期间申报上一年度工资总额并计算保险费,随后通过银行转账或纳付书一次性或分期完成缴纳。

2. 代扣工资税

在日本,预扣工资税的缴纳对象是管辖企业所在地的税务署,即地方税务办公室。缴纳方式包括:

- 纳付书缴纳:使用税务署提供的专用纳付书,在银行、邮局或税务署窗口以现金缴纳

- 电子申报与缴纳(e-Tax):通过日本国税厅的e-Tax系统进行电子申报和网上银行转账,这是目前最推荐的高效且不易出错的方式

- 直接转账:在e-Tax系统提前注册银行账户,实现直接扣款

原则上,雇员工资税的缴纳时间为支付工资的次月10日之前。雇员人数不满10人的小微企业可向税务署申请纳期特例,将缴纳频率改为每半年一次,即1月至6月的预扣工资税在7月10日前缴纳,7月至12月的预扣工资税在次年1月20日前缴纳。

三、滞纳金:计算规则与结清期限

滞纳金是日本税法中对逾期缴纳税款的一种附带税,其性质类似于利息罚款,旨在惩罚拖延行为并弥补国家资金的时间损失。需要注意的是,预扣所得税的滞纳金「日文:延滞税」和社保滞纳金「日文:延滞金」的计算规则并不完全相同。我们将在下文详细为您解读。

1. 滞纳金的计算规则

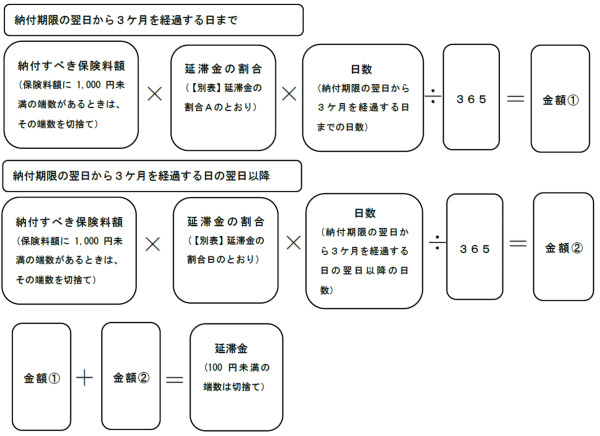

社会保险的滞纳金「日文:延滞金」

计算期间为法定缴纳期限次日起至缴清前一日为止。利率分为两个阶段:

- 缴费期限次日起的3个月内:7.3% 或 滞纳金特别基准利率+1% 中的较低者

- 超过3个月之后:14.6% 或 滞纳金特别基准利率+7.3% 中的较低者

注:滞纳金特别基准利率「日文:延滞税特例基准割合」为日本官方根据银行短期贷款利率公布的利率基准,因此实际适用的利率每年都可能不同。

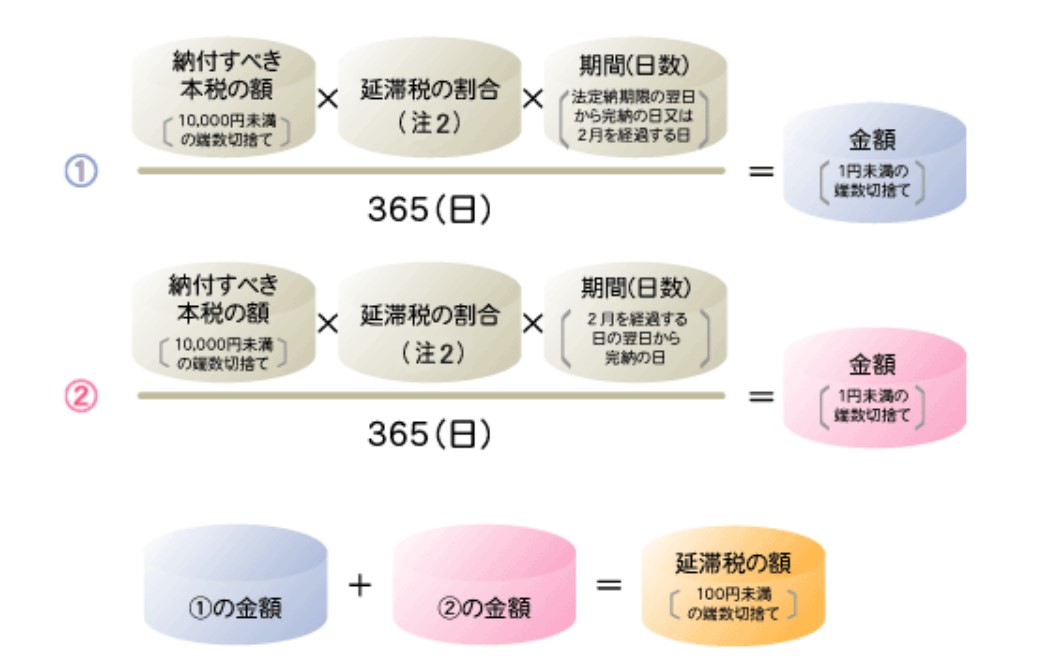

预扣所得税的滞纳金「日文:延滞税」

计算期间同样为法定缴纳期限次日起至缴清前一日为止。利率也分为两个阶段,但时间节点不同:

- 缴费期限次日起的2个月内:7.3% 或 滞纳金特别基准利率+1%中的较低者

- 超过2个月之后:14.6% 或 滞纳金特别基准利率+7.3%中的较低者

2. 滞纳金的结清期限

滞纳金并无法定的结清宽限期,而是会一直累积,直到企业将本金和产生的全部滞纳金彻底付清为止。税务机关或年金机构会寄送催款通知,并最终可能采取强制征收措施(如冻结银行账户、查封资产)。

3. 拖欠滞纳金的负面影响

- 信誉受损:税务和社保的缴纳记录是衡量企业信誉的重要指标,拖欠行为,特别是被税务机关采取强制措施后,会在信用信息中留下污点

- 融资困难:企业向银行等金融机构申请贷款时,几乎无一例外会被要求提交纳税证明书。如果证明书上显示有未缴税款,银行会认为该企业财务状况不佳、管理混乱,从而拒绝贷款申请或提高贷款利率

- 影响公共项目参与资格:参与政府或公共机构的采购招标项目是许多企业的业务来源。这些项目通常要求投标企业必须无税务拖欠记录,一次迟缴就可能让企业失去重要的商业机会

- 影响经营许可与执照:对于某些需要特定经营许可或执照的行业(如建筑业、运输业、派遣业等),无税务拖欠是更新或维持许可的先决条件,而税务问题可能直接导致企业无法合法经营

- 影响外籍员工签证担保:作为外籍员工的签证担保方,企业需要向入国管理局证明其经营的稳定性和合规性。严重的税务或社保拖欠问题可能让入管局质疑企业的财务健康和管理能力,从而在审查员工的在留资格(签证)更新或申请时产生负面影响

四、Knit助您助您轻松掌握日本预扣税缴纳,确保合规零风险

正确处理日本预扣税不仅关乎税务合规,更直接影响财务成本和运营效率。错误的申报或缴纳方式可能导致滞纳金、罚款甚至税务稽查风险。万领钧Knit People 作为全球雇佣与税务合规专家,拥有丰富经验和本土化团队,为您提供全方位支持:

- 精准税务匹配:根据企业行业属性、员工结构及薪资体系,确定最优预扣税计算方式,避免多缴或少缴风险

- 全流程缴纳指导:从e-Tax系统注册、纳付书填写到直接扣款,提供清晰的操作指引,确保按时准确缴纳

- 滞纳风险管控:实时提醒缴纳期限,解析滞纳金规则,协助企业申请“纳期特例”等优惠政策,最大限度降低额外成本

- 持续合规支持:紧跟日本国税厅政策变化,及时调整申报策略,确保长期合规无忧

日本的预扣税制度是企业薪酬管理的重要环节,其合规执行直接关系到企业的税务安全和运营效率。若您的企业正在拓展日本业务或需要优化当地税务管理,选择专业的合作伙伴至关重要。选择合适的合作伙伴至关重要。Knit总部位于加拿大,深谙海外市场需求,专注于为出海企业提供全面的EOR和PEO服务。Knit人力资源专家团队为您提供全方位的税务合规支持,确保企业合规运营,让您专注于全球业务扩展。立即联系Knit,借助我们海外的专业支持,加速您的国际化步伐!

日本税务合规复杂难懂?Knit专业团队为您提供全流程税务支持,确保企业合规运营!

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn