客户案例丨印度承包商转正式雇佣,智能装备企业海外用工转型实录

本文万领钧Knit将探讨一家智能设备企业如何成功地将其在印度的海外员工从合同工模式转变为正式的全职员工模式。

某国内智能装备企业(以下简称”B公司”)在全球化布局中,将印度视为重要的战略市场之一。

为了推进本地化业务拓展,B公司早期在印度与数名本地人员建立了合作关系,以独立承包商(Independent Contractor)的形式开展工作。

这在许多出海企业的早期阶段是常见的选择——轻资产、低门槛、操作灵活。但这种模式有一个根本性的前提:它必须建立在真实的承包关系之上,承包商与企业之间不存在劳动雇佣关系,双方是平等的商业合作主体。然而,随着业务深入,潜藏的合规风险开始浮出水面。

需求与难点:一笔”发不出去的报酬”引发的连锁反应

第一道坎:KYC管控下,承包商无法正常收款

事情的转折始于一次看似平常的付款。B公司按照惯例向印度的合作伙伴支付服务报酬,但这一次,资金被收款方的银行拦截,无法到账。

原因是印度银行体系日趋严格的KYC合规审查。银行在核查资金来源、收款人身份及交易性质的过程中,对这笔跨境款项提出了疑问并暂时冻结了资金。

这一事件给B公司敲响了警钟。资金发不出去,不仅仅是一个”技术问题”,它背后暴露的是整个用工模式的合规隐患。 如果这些在印度的合作伙伴在实际工作中接受B公司的日常管理和指令、使用公司提供的工具和资源、按照固定排班工作,那么在印度法律框架下,他们很可能已经构成了事实上的雇佣关系,而非真正的独立承包关系。

这意味着:长期以承包商形式合作,企业可能面临劳动关系错误分类(Misclassification)的法律风险,一旦被印度劳动监管部门认定或由合作方提起申诉,企业将承担补缴社保、追缴税款、支付罚金乃至法律诉讼等一系列严重后果。

B公司的管理层高度重视这一问题,决定不再“打补丁”,而是从根本上解决——将印度团队的用工模式从承包商合作转为正式的合规雇佣,并为未来的规模化发展奠定制度基础。

由于B公司在印度没有注册法律实体,经过多方比较,最终选择了万领钧Knit的印度EOR(名义雇主)服务。值得一提的是,万领钧Knit在印度拥有直营主体,这意味着所有雇佣关系、薪酬发放、税务缴纳和社保管理均通过万领钧Knit自有的合法实体完成,而非转包给第三方代理,从源头上保障了合规性和服务质量。

第二道坎:承包商转正式雇员,员工”嫌税高”

模式确定后,新的挑战随之而来。

当B公司与印度合作伙伴沟通转为正式雇佣(通过EOR)的方案时,对方产生了明显的抵触情绪。原因很直接:按照印度法律,正式雇员的工资需要依法全额申报并缴纳个人所得税和公积金等强制性扣款。

此前以承包商模式合作时,这些人员的税务申报和缴纳在很大程度上由个人自行处理,实际的税负感知较低。一旦转为正式雇佣,所有税费由雇主在发放工资时依法代扣代缴(TDS),到手金额的变化会非常直观。因此提出异议:“我的报酬没有变,到手的钱会变少”

这是一个非常典型但又极其敏感的问题——它不是一道简单的算术题,而是一场需要兼顾法律合规、员工感受和企业成本的多方博弈。

万领钧Knit如何破局:合规框架下的薪酬结构优化

面对这一僵局,万领钧Knit的薪酬专家团队介入,提出了一套严格遵守印度税法的薪酬结构优化方案。核心思路是:在完全合法合规的前提下,通过合理的薪酬组成拆分,充分利用印度税法允许的免税和减税项目,在不增加企业总成本的情况下,最大限度地降低员工的实际税负。

- 这套结构的核心逻辑:

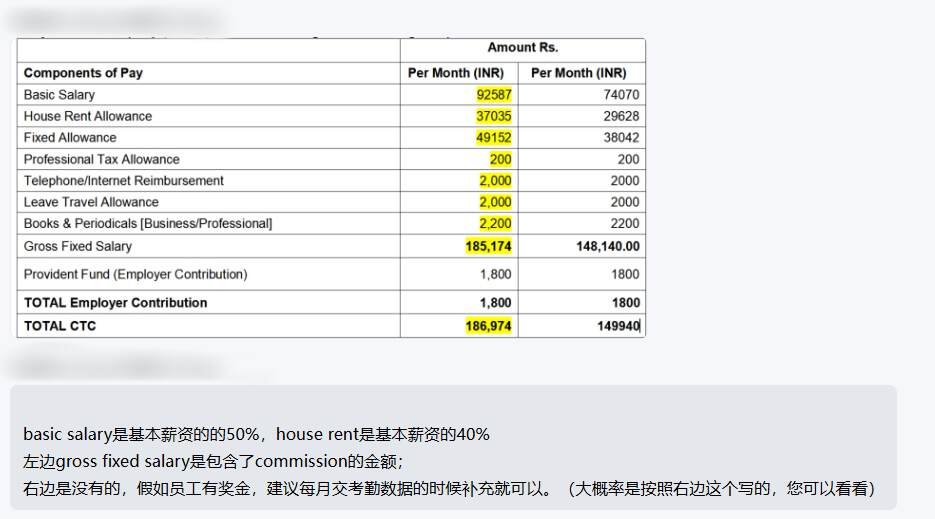

- 第一,将基础工资(Basic Salary)控制在总薪酬的50%。 在印度的薪酬体系中,Basic Salary是几乎所有税费和社保计算的基数。基础工资越高,税负越重。将其合理控制在50%,是印度市场通行的合规做法

- 第二,充分利用法定免税和减税项目。 印度税法为正式雇员提供了多项税收优惠,例如HRA(住房租金津贴)在满足条件时可部分免税,LTA(休假旅行津贴)在实际发生旅行支出时可免税,电话/网络报销和专业书刊费用在提供凭证后亦可免税。这些都是法律明确允许的节税路径

- 第三,将“灰色地带”变为“明白账”。 每一项薪酬组成部分都有清晰的法律依据和计算规则,员工清楚地知道自己的钱”从哪里来、到哪里去”,企业也不存在任何合规风险

多轮沟通,最终达成共识

薪酬结构方案出来后,并非一蹴而就。万领钧Knit的客户经理团队配合B公司的HR,与印度团队成员进行了多轮耐心、细致的沟通:

- 第一轮:制度科普。向员工解释印度正式雇佣的法定义务——个税代扣代缴、公积金缴纳等不是企业“多收”的钱,而是法律的强制要求,也是对员工长远利益的保障

- 第二轮:方案解读。逐项拆解薪酬结构,说明哪些部分是“必须交税的”,哪些部分是“可以合法省税的”,让员工看到万领钧Knit的方案已经在合规范围内做到了税负最优

- 第三轮:疑虑解答。针对员工提出的具体问题——“HRA怎么申报?”、“LTA每年都能用吗?”、“报销凭证怎么提交?”—— 逐一给出明确的操作指引

经过充分沟通,印度员工理解并接受了新的薪酬方案,双方正式签署了雇佣合同。从承包商到正式雇员的身份转换,平稳完成。

说在最后

B公司的这段经历,折射出许多中国企业在印度市场拓展中面临的一个共性问题:早期为了“快”和“省”而选择的承包商模式,往往会在企业发展到一定阶段后,有被判错误用工分类的法律风险。

银行的KYC审查、税务部门的监管升级、劳动法对雇佣关系的严格界定——这些不是“万一”的风险,而是“迟早”的问题。与其在问题爆发后被动应对,不如尽早建立合规的用工体系。

在这个过程中,我们也深刻体会到:员工担心到手工资变少,这是合情合理的顾虑。一味地用“这是法律要求”来回应,很难真正解决问题。真正有效的方式是:在合规的框架内,用专业的方案帮员工看到“转变”背后的实际利益——更规范的社会保障、更清晰的薪酬结构、更有保障的职业身份。

万领钧Knit在印度的直营主体和本地薪酬专家团队,正是为了解决这类“既要合规,又要落地”的难题而存在的。我们不只是一个发工资的通道,更希望成为企业和员工之间的桥梁——帮企业守住合规底线,帮员工获得应有的权益保障。

如果您的企业也在印度面临类似的用工挑战,无论是承包商转雇员、薪酬结构设计还是合规体系搭建,欢迎随时与我们交流。

常见问题解读

Q:什么是承包商?承包商一般如何合作?

A:承包商(Independent Contractor)是与企业保持独立合作关系的服务提供者,双方通常通过《服务协议》约定交付内容、费用和期限。承包商自行安排工作方式并自行申报税务,企业一般不承担社保、公积金等雇主责任。

但要注意,若企业对其工作时间、地点或方式进行实质管理,或其长期只为一家企业服务,部分国家可能认定为”事实雇佣”,带来补税、罚款等合规风险。

Q:EOR服务是什么?通过名义雇主EOR雇佣印度员工有哪些好处?

A:EOR(Employer of Record,名义雇主)是指由服务商作为当地法律雇主,代企业完成劳动合同、薪资发放、税费申报和法定福利缴纳,企业则负责实际管理员工。

在印度,EOR可帮助企业绕开设立实体的时间成本,快速合规用工,并确保EPF、EPS、EDLI、ESI等法定义务落实到位。相比承包商模式,EOR更稳定,也更能保障员工权益与企业合规。

Q:承包商转为正式雇员,员工的总报酬会变少吗?

A:总报酬(CTC)可以保持不变,但到手金额会有所调整。这是因为正式雇佣关系下,雇主必须依法代扣代缴个人所得税(TDS)、公积金(EPF)个人部分等。不过,通过合理的薪酬结构设计,充分利用印度税法中的免税和减税项目(如HRA、LTA、报销类津贴等),可以在合规前提下有效降低员工的实际税负。

Q:万领钧Knit在印度是直营主体,和通过第三方代理有什么区别?

A:万领钧Knit在印度拥有自有法律实体,直接处理合同签署、薪酬发放、税务社保等全流程。相较第三方代理,直营模式责任链条更短,响应更快,出问题时可直接由万领钧Knit本地团队处理,避免转包环节的配合延迟与责任模糊,确保企业合规确定性。

Q:印度的强制性社保和税费,雇主和雇员各需要承担哪些?

A:雇主主要承担以下项目:雇员公积金及退休金计划(EPF+EPS)12%、公积金管理费0.5%、存款挂钩保险计划(EDLI)0.5%、员工保险计划(ESI)3.25%(适用于10名及以上雇员的企业)。部分邦还设有区域性强制项目,例如西孟加拉邦劳工福利基金每月15印度卢比。除上述缴纳义务外,雇主还须承担酬金(Gratuity,适用于连续服务满5年的员工),以及带薪年假、法定节假日等法定福利成本。

雇员主要承担:雇员公积金(EPF)12%、员工保险计划(ESI)0.75%,以及个人所得税。印度个人所得税采用累进税率,税率区间为0%至30%,由雇主在发放薪资时依法代扣代缴。

温馨提示: 以上数据均以现行政策为准。印度社保缴纳比例及税率每年可能随政府政策调整而变化,建议在实际操作前以官方最新公告为准,或咨询专业的本地合规团队进行确认。

合规管理印度承包商,使用Knit COR服务!

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn