无票报销全额计税?2026匈牙利差旅津贴(Napidíj)免税规则与SZÉP卡福利全解

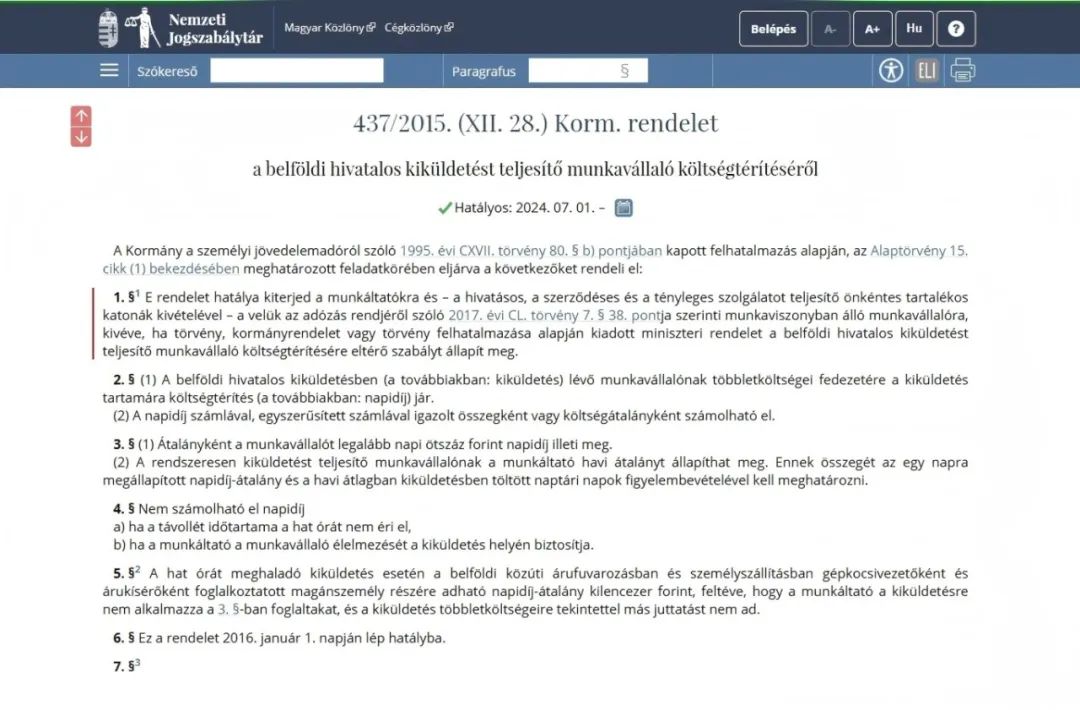

本文系统性梳理 2026 年中企在匈牙利市场运营时需掌握的法定与非法定员工福利税务规则,重点剖析了匈牙利《劳动法典》与税务局(NAV)针对差旅津贴(Napidíj)的应税与免税界定,清晰拆解了国际出差“最高 EUR 15 或 30% 免税”的精算公式,并介绍了匈牙利特色的 SZÉP 卡福利系统。

文章摘要

- 基础税务与薪资结构: 2026年匈牙利法定最低工资上调至 322,800 福林。在税务端,个人所得税(PIT)实行 15% 的统一平头税率,雇主需额外缴纳 13% 的社会贡献税(SZOCHO),两者构成了福利税务核算的底层基数。

- 差旅津贴的严格界限: 匈牙利对出差津贴(Napidíj)区分国内与国际。国内出差最低津贴为每日 500 福林且全额应税;国际出差若无发票凭证,仅允许 30% 的津贴免税(且每日最高免税上限为 15 欧元),超出部分需足额缴纳 PIT 与 SZOCHO。

- 里程报销与特色福利: 员工使用私家车进行商务旅行,最高可享每公里 30 福林的免税报销;通勤报销法定下限为 18 福林/公里。此外,企业可通过匈牙利特色的 SZÉP 卡提供餐饮及住宿福利,享受 28% 的优惠综合税率。

Knit为您详细解读出差津贴、里程报销及税务规则,提供合规建议。

前言: 匈牙利作为中东欧的投资热点,凭借其欧盟成员国身份、极具竞争力的 9% 企业所得税率以及稳健的基础设施,吸引了众多中国新能源、制造业及科技企业出海设立分支机构。然而,匈牙利的劳动法和税务体系对雇主的人力资源精细化管理提出了较高要求。在日常运营中,出差津贴、里程报销、餐饮与家庭福利的税务界定极为严格。津贴是否需要纳税?免税额度如何计算?正确的税务处理不仅有助于确保公司在面对匈牙利国家税务和海关总署(NAV)审计时的合规,还能在合法框架内最大化员工的净收入。

本文将全面解析 2026 年匈牙利核心雇员福利的税务处理规则,帮助出海管理层清晰构建属地化的薪酬福利标准。

一、 2026 匈牙利薪资结构、社保体系与 13% 雇主成本

在设计任何福利之前,企业必须首先厘清匈牙利的宏观个税与社会保障费率。2026 年,匈牙利的薪资税负结构维持了其一贯的透明性与稳定性。

1. 2026 年最新薪资底线

- 基础最低工资 (Minimálbér): 针对无需特殊学历的岗位,2026 年每月法定最低毛薪上调至 322,800 福林 (HUF)。

- 保障性最低工资 (Garantált bérminimum): 针对要求至少具备高中或职业资格的技术岗位,最低毛薪上调至 373,200 福林 (HUF)。

2. “双端”税务与社保扣除模型

匈牙利的大部分固定福利(若不属于免税范畴)均需按照以下比例进行计税:

- 员工端 (Employee deductions): 需从毛薪中扣除 15% 的个人所得税 (PIT) 以及 18.5% 的社会保障缴款 (Social Security Contribution),合计扣除 33.5%。

- 雇主端 (Employer costs): 雇主需在员工毛薪之外,额外缴纳 13% 的社会贡献税 (SZOCHO)。

财务提示:如果一项津贴被认定为“全额应税”,意味着该笔资金将承受上述所有税费,税务效率较低。因此,甄别免税与优惠税率福利至关重要。

二、 差旅津贴 (Napidíj):国内与国际出差津贴的免税与应税精算

根据匈牙利《劳动法典》第 51(2) 条和第 97 条,雇主有义务补偿员工因履行职务而合理产生的额外费用。但税务局(NAV)对“津贴(Allowance)”和“凭票报销(Reimbursement)”的税务处理截然不同。

1. 国内出差津贴

- 判定标准: 出差时间必须至少达到 6 小时。如果雇主已经全额承担了餐饮(如酒店包早餐或会议提供餐食),则不再强制要求支付每日津贴。

- 固定津贴(全额应税): 政府法令规定国内出差最低标准为每日 500 福林。若以固定金额无票发放,该津贴被全额视为应税收入,需缴纳 15% PIT 及 13% SZOCHO。

- 实报实销(免税): 若员工提供合规的餐饮、住宿发票(VAT Invoice)抬头为公司,这部分报销金额无上限限制,且全额免税。

2. 国际出差津贴

国际出差津贴由雇主自行设定金额,但在无发票的固定津贴发放中,适用严格的“30% 或 15 欧元”免税法则(出差需满 8 小时)。

- 税务处理公式: 针对发放的每日固定津贴,仅有 30% 的金额可以免税,且该免税额每日最高不得超过 15 欧元。超出部分作为应税工资处理。

- 精算示例:

- 假设员工出差德国,公司发放每日津贴为 20 欧元。

- 免税部分: 20 欧元 × 30% = 6 欧元(低于 15 欧元上限,全额免税)。

- 应税部分: 20 欧元 - 6 欧元 = 14 欧元。

- 税费计算: 这 14 欧元将作为员工工资。员工需扣除 15% PIT(2.1 欧元)和 18.5% 社保;雇主需为此额外缴纳 13% 的 SZOCHO(1.82 欧元)。

- 汇率转换合规: 外币津贴转换为福林计税时,雇主必须统一政策,建议采用员工发薪前一个月 15 日有效的匈牙利国家银行 (MNB) 官方汇率进行折算,以备 NAV 审计。

三、 交通报销:私家车商务里程报销与法定通勤津贴规则

1. 私人车辆商务出差(Mileage Reimbursement)

员工使用个人车辆进行商务拜访,雇主可提供免税的里程补偿。

- 免税标准: 根据现行规定,最高免税报销额度为每公里 30 福林 (HUF)(约合 0.08 欧元)。任何高于此费率的补偿,超出部分将被视为应税收入。

- 不包含项目: 此 30 福林/公里的补贴主要覆盖车辆损耗。高速公路通行费、停车费不包含在内,需凭发票另行全额免税报销。

2. 日常通勤津贴 (Commuting Allowance)

匈牙利劳动法对员工的上下班通勤保障有明确底线要求:

- 跨市通勤: 对于居住在工作地点所在市镇之外的员工,雇主有法定义务提供最低每公里 18 福林(即最高标准 30 福林的 60%)的通勤补偿。雇主也可选择支付至最高 30 福林/公里的免税上限。

- 公共交通: 凭合规的公共交通月票或车票,雇主可予以免税报销。

四、 特色福利:SZÉP 卡系统与家庭税收抵扣政策

为了在竞争激烈的中东欧人才市场脱颖而出,出海企业应充分利用匈牙利特有的税收优惠福利架构。

1. 优惠税率福利:SZÉP 卡 (Széchenyi Recreation Card)

这是匈牙利最核心的“自助式员工福利(Cafeteria)”工具,旨在鼓励国内消费,同时给予雇主极大的税务减免。

- 限额与分配: 雇主每年最多可向员工的 SZÉP 卡中免税/低税存入 570,000 福林(其中 450,000 可用于热餐、住宿度假;120,000 可用于体育休闲服务)。

- 税务优势: 在额度内,该福利免征员工的 18.5% 社保及 15% 个人所得税,雇主端仅需缴纳 28% 的综合优惠税。这比直接发放现金工资(综合税负高达约 46.5%)的财务效率要高得多。

2. 家庭税收抵扣 (Családi adókedvezmény)

匈牙利拥有强有力的家庭支持政策。虽然企业发放的现金“家庭津贴”需要全额缴税,但员工可通过企业薪酬系统申请法定的税基抵扣,这不增加雇主成本,却能显著提升员工净收入。

- 运作机制: 根据员工抚养的子女数量,每月可获得固定的税基减免。例如在 2026 年,拥有 1 名子女可减免 133,340 福林税基,2 名子女可减免 266,660 福林。这笔金额在计算 15% 的 PIT 前被扣除,直接增加了员工每月的到手工资。HR 部门有义务收集员工申报并在算薪时予以应用。

五、 合规审计:8 年法定留存期与数字化票据管理要求

匈牙利国家税务和海关总署(NAV)对企业报销凭证的审计极其细致。

- 8 年追溯期: 根据《会计法》及第 451/2016 号政府法令,所有与差旅津贴、发票报销相关的记录(包括行程日志、发票原件/合规扫描件、里程表读数、行程目的)必须保留至少 8 年,且要求即时可检索、不可更改。

- 数字化标准: 纸质发票的数字化存档不是简单地拍照。合规的电子存档需要确保图像与原件一致,并附带电子签名和“与原件一致”的系统声明。建议企业配备符合欧盟标准的费用管理系统,以应对税务局的随机抽查。

六、 万领钧 Knit 解决方案

面对匈牙利严密的 15% PIT 与 13% SZOCHO 申报体系、复杂的 SZÉP 卡福利架构以及严格的差旅津贴免税核算,单纯依靠国内团队手工折算极易产生漏税罚单或未能最大化员工福利。

万领钧 Knit 依托深耕中东欧的持牌实体与资深双语薪酬劳资专家网络,为您提供全栈出海合规方案:

1. 全球薪酬服务(Global Payroll )

- 适用于: 有海外主体,有HR,需要全球薪酬合规外包。

- 服务支持: 企业作为员工的法律雇主,并与万领钧Knit签署服务协议。万领钧Knit作为专业薪酬服务方,受企业委托管理多国薪酬合规事务,服务涵盖薪酬数据设置、发薪计划确认、雇员薪资计算、工资单出具、薪酬报告、薪酬记录存档、个税周期申报及年度汇算等环节。

2. 名义雇主(Employer of Record, EOR)

- 适用于: 看重合规;没有海外主体,候选人快速入职;快速做市场验证。

- 服务支持: 万领钧Knit作为企业员工的名义雇主,依法承担合法雇主的全部责任与义务,全面负责员工入离职全流程管理,涵盖劳动合同签署、薪酬计算与发放、社会保险及公积金缴纳、个税周期申报及年度汇算等合规事项。企业保留对员工日常工作的管理权,无需承担任何雇主法律责任,专注核心业务拓展。

3. 专业雇主(Professional Employer Organization, PEO)

- 适用于: 有海外主体,无HR,需要用工合规外包。

- 服务支持: 企业作为员工的法律雇主,并与万领钧Knit签署服务协议,将部分或全部人事及薪酬管理工作委托给万领钧Knit。万领钧Knit负责员工入离职全流程管理,涵盖劳动合同拟定、薪酬计算与发放、个税周期申报及年度汇算、福利管理、雇佣合规等事务,帮助企业规避法律风险,补齐本地HR能力。员工日常工作直接向企业汇报,企业保留管理权。

关于万领钧 Knit People

万领钧 Knit People(以下简称“Knit”)2015年成立于加拿大,初始于全球薪酬(Payroll)业务,核心团队由专业会计师和薪酬合规专家组成。经过 11 年深耕,Knit 已成为全球薪酬与合规用工领域的重要引领者。在全球设有加拿大、中国、菲律宾、欧洲 4 大运营中心,其中 Knit 中国专注为中国出海企业提供一站式薪酬服务。

万领钧 Knit 持有政府认证 MSB 牌照。核心业务涵盖名义雇主(EOR)、专业雇主(PEO)、全球薪酬(Payroll)、名义承包商(COR),同时提供全球猎头、主体注册、税务合规等增值服务。通过“华语服务+区域运营中心+地区专家”的混合模式,真正做到懂中国企业,服务中国企业。目前业务覆盖 172 个国家和地区,帮助 4,000 余家企业拓展全球业务。

关于匈牙利薪酬福利与税务合规问答

Q1: 我们给员工发放的每月国内固定出差补贴,为什么财务说必须全额扣税?

A: 因为没有合规的发票支撑。根据匈牙利税法,如果雇主以固定金额(如每天 500 福林或更高)发放国内出差津贴,且员工不需要提供任何餐饮或住宿发票,这笔钱在税务上被视为“应税工资”。员工需要为此缴纳 15% 个人所得税和 18.5% 的社保,企业也要额外缴纳 13% 的社会贡献税。只有凭正规的增值税发票(VAT Invoice)进行实报实销,该笔金额才能全额免税。

Q2: 员工去德国出差一周,我们每天发 30 欧元的餐饮补贴,这部分钱需要交税吗?

A: 部分免税,部分应税,需要进行拆分计算。匈牙利对无票据的国际出差津贴有明确规定:仅有 30% 的金额可以免税,且每日免税上限为 15 欧元。在您支付的 30 欧元中:30 欧元 × 30% = 9 欧元。因为 9 欧元没有超过 15 欧元的上限,所以这 9 欧元是完全免税的。剩下的 21 欧元将被视为普通工资,必须依法扣除个人所得税和各项社会保险税费。

Q3: 匈牙利强制要求雇主报销员工上下班的通勤费吗?

A: 是的,跨市通勤有法定强制报销义务。如果您的员工居住在工作地所在城市之外,雇主依法必须为其提供通勤补偿。如果是开车通勤,法定最低报销标准为每公里 18 福林。雇主也可以选择支付更高的金额,但免税上限为每公里 30 福林。如果是乘坐公共交通,雇主可凭月票收据予以免税报销。

Q4: 什么是 SZÉP 卡?为什么在匈牙利设公司的企业都在用这个发福利?

A: SZÉP 卡(塞切尼休闲卡)是匈牙利政府为鼓励国内消费设立的最受欢迎的员工福利工具。它的核心优势是显著的税务减免。企业每年最多可以向员工的卡中存入 570,000 福林(可用于餐饮、住宿和运动休闲)。在这笔限额内,该福利免征员工的个税和社保,雇主端也仅需缴纳 28% 的综合优惠税。这远低于直接发出现金工资所需承担的近 46.5% 的双端综合税负,是企业实现优化薪酬发放效率的首选福利方案。

专业术语

- SZOCHO (Szociális hozzájárulási adó): 匈牙利的社会贡献税。2026年费率为 13%,由雇主全额承担,并在员工毛薪及部分应税福利金额之上额外计算。这是构成出海企业在匈牙利用工核心成本的关键税种。

- Napidíj (出差津贴 / Per Diem): 匈牙利《劳动法典》规定的针对员工执行公务差旅的费用补偿。税务局对其划分了严格的境内与境外免税界限。无发票的境外津贴最高仅允许 30% 且不超过每日 15 欧元的金额享受免税待遇。

- SZÉP 卡 (Széchenyi Pihenőkártya): 匈牙利特有的非现金员工福利系统(Cafeteria system)。由雇主向该卡内充值,员工可用于餐饮、住宿和休闲。由于其享有 28% 的大幅优惠综合税率,成为企业进行合法薪酬税务优化的标准化工具。

- 家庭税收抵扣 (Családi adókedvezmény): 匈牙利个人所得税法中的重要减税机制。基于员工抚养的子女数量,每月给予固定的税基减免,直接降低员工需缴纳的 15% PIT。雇主有义务在算薪系统中准确应用该抵扣额,以提升员工的实际到手净薪。

- 名义雇主 (Employer of Record - EOR): 针对匈牙利精细的 15% PIT + 13% SZOCHO 双端税务代扣要求、8 年报销凭证存档规范以及繁琐的 SZÉP 卡开户流程,万领钧 Knit 提供的本地化合规用工底座。通过 Knit 设于布达佩斯的持牌实体代为合规发薪并对接 NAV,让中企高效实现中东欧人才的合规落地。

免责声明:本文涉及的匈牙利 2026 年法定最低工资标准、15% 个人所得税及 13% 雇主社会贡献税费率、国内/国际差旅津贴(Napidíj)免税计算公式、里程报销额度以及 SZÉP 卡与家庭税收抵扣政策,均基于匈牙利《劳动法典》、《个人所得税法》及相关政府法令综合整理撰写。鉴于税法细则、外币折算汇率要求及税务局(NAV)的审计重点可能发生动态调整,本文旨在提供宏观商业决策层面的合规指南与测算参考,不构成针对特定企业薪酬架构搭建或税务申报的独立法律意见。在进行实际薪酬发放与福利报销政策制定前,建议联系并咨询万领钧 Knit 官方合规顾问及属地执业财务团队。

企业出海匈牙利,找Knit!

- 办公时间工作日: 9:00am-18:00pm

- 售前咨询xiaoshou@knitpeople.com.cn

- 400-0220-075

- 客户支持kefu@knitpeople.com.cn